29. September 2016 - In den letzten fünf Jahren hat sich das Volumen der Stiftungsfonds hierzulande auf rund 37 Milliarden Euro mehr als verdoppelt. Im derzeitigen Nullzinsumfeld suchen Anleger ständig nach renditeträchtigeren Möglichkeiten für ihre Geldanlage. Wer hohe Summen anlegen kann, bekommt hier Chancen.

Viele der 21.000 deutschen Stiftungen sind zu klein, um für die Verwaltung der Kapitalanlagen ein professionelles Asset Management zu unterhalten. Aber nicht die Stiftungen (allein), sondern besonders andere finanzkräftige Anleger investieren in Stiftungsfonds. Die neue Absolut|analyse „Stiftungsfonds – Marktanalyse und Fondsperformance“ zeigt ihre mögliche Wertsteigerungen und die Marktentwicklung auf.

Viele der 21.000 deutschen Stiftungen sind zu klein, um für die Verwaltung der Kapitalanlagen ein professionelles Asset Management zu unterhalten. Aber nicht die Stiftungen (allein), sondern besonders andere finanzkräftige Anleger investieren in Stiftungsfonds. Die neue Absolut|analyse „Stiftungsfonds – Marktanalyse und Fondsperformance“ zeigt ihre mögliche Wertsteigerungen und die Marktentwicklung auf.

Kleine Stiftungen haben ein großes Problem: ausreichende Erträge aus den Kapitalanlagen zu erzielen. Um das zu gewährleisten und den Stiftungszweck aufrecht erhalten zu können, werden zunehmend spezielle Stiftungsfonds erworben, die es erlauben, die Verwaltung des Vermögens einem professionellen Portfoliomanager zu übertragen. Die Bezeichnung „Stiftungsfonds“ enthält also keine Aussage zur Anlagestrategie. Auch die Bezeichnung Stiftungsfonds ist insofern leicht irreführend, als Anteile meist auch von anderen Anlegern als Stiftungen erworben werden können. Aufgrund des hohen Sicherheitsbedürfnisses von Stiftungen handelt es sich bei diesen Produkten in der Regel um Mischfonds mit einer defensiven Anlagestrategie sowie einem Nachhaltigkeitsfokus.

Die meisten Stiftungsfonds bestehen daher zu einem großen Teil aus Anleihen. Es gibt allerdings auch Stiftungsfonds mit einem deutlich höheren Aktienanteil. Diese Fonds diversifizieren beispielsweise ein konservativ ausgerichtetes Grundstockvermögen, das in Anleihen und Immobilien investiert ist, oder können bei ausreichend hohem Risikobudget eine Möglichkeit sein, die langfristige Ertragserwartung zu steigern.

Erfolgsgeschichte der Stiftungsfonds

Welche Konsequenzen und Chancen diese Ausgangslage mit sich bringt, hat die Absolut Research GmbH (www.absolut-research.de) in einer Studie untersucht. Zunächst einmal ist in den vergangenen fünf Jahren ist das Volumen der Stiftungsfonds von 12,6 auf gut 37 Milliarden Euro angestiegen. Grund hierfür sind im Wesentlichen Mittelzuflüsse, während Wertsteigerungen nur einen vergleichsweise geringen Anteil hatten. Größter Anbieter in diesem Fondsuniversum ist Natixis (www.natixis.com), deren DNCA Eurose ein Volumen von 4,6 Milliarden Euro aufweist. Dahinter folgen Allianz Global Investors GmbH(www.allianzglobalinvestors.de) mit einem Stiftungsfondsvolumen von 3,9 Milliarden Euro und die Deutsche Asset Management Internationel GmbH (www.dws.de) mit 3,5 Milliarden Euro, die jeweils mehrere Stiftungsfonds vertreiben. Im Mittel beträgt das Fondsvolumen 270 Millionen Euro. Mit 127 Produkten ist die überwiegende Mehrzahl der Fonds in der Basiswährung Euro aufgelegt, lediglich sieben beziehungsweise vier Fonds verwenden den Schweizer Franken beziehungsweise das britische Pfund als Referenzwährung des Portfolios.

Die Gebühren von Stiftungsfonds weisen ein für Anleger attraktiveres Profil auf als klassische Mischfonds. Der Median der laufenden Kosten liegt für Stiftungsfonds bei 1,15 Prozent gegenüber 1,65 Prozent bei klassischen Mischfonds. Weiterhin ist die Bandbreite der Gebühren bei den klassischen Mischfonds höher. Im Gegensatz zur Total Expense Ratio werden bei den laufenden Kosten auch die Kosten von Zielfondsinvestments berücksichtigt, also die dem Anleger durch Kosten tatsächlich entstehenden Verluste deutlicher dargestellt. Nicht enthalten sind dagegen performanceabhängige Gebühren sowie Ausgabeaufschlag und Transaktionskosten auf Fondsebene.

Wertsteigerung von 19 Prozent

Angesichts der konservativen Ausrichtung von Stiftungsfonds sind in den Portfolios üblicherweise die Anleihenanteile mit circa 50 Prozent dominierend. Üblich sind Aktien-Quoten von durchschnittlich etwa 30 Prozent. Auffallend ist die bei vielen Fonds erhebliche Cash-Quote. Im Mittel hielten die untersuchten Stiftungsfonds über den Beobachtungszeitraum von fünf Jahren einen Liquiditätsanteil von knapp 20 Prozent. Allerdings lag dieser Anteil bei den Produkten mit der schwächsten Performance teils deutlich darüber. In Einzelfällen wurde sogar mehr als die Hälfte des Fondsvermögens in liquiden Mitteln gehalten. Im Durchschnitt konnten Stiftungsfonds über die vergangenen fünf Jahre eine Wertsteigerung von 19 Prozent erzielen.

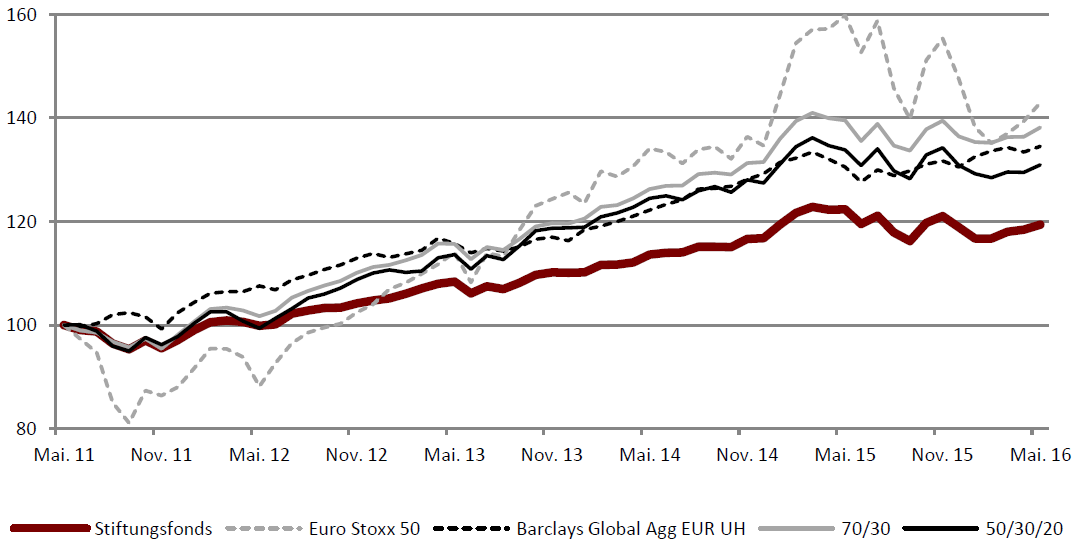

Vergleicht man sie mit einem Benchmark-Portfolio, das zu 50 Prozent aus Anleihen, 30 Prozent aus Aktien und 20 Prozent aus Cash besteht, beträgt die annualisierte Renditedifferenz 2,1 Prozentpunkte, was sich größtenteils durch die laufenden Fondskosten, durchschnittlich 1,25 Prozent, erklären lässt. Es fällt auf, dass die Fonds mit der höchsten Rendite über die vergangenen drei Jahre Produkte mit vergleichsweise hoher Aktien-Quote sind. Diese Fonds konnten von der positiven Aktienmarkt-entwicklung besonders profitieren, beinhalten auch das höchste Rückschlagpotenzial (siehe Grafik - zum Vergrößern bitte anklicken Quelle: Absolut Research).

Vergleicht man sie mit einem Benchmark-Portfolio, das zu 50 Prozent aus Anleihen, 30 Prozent aus Aktien und 20 Prozent aus Cash besteht, beträgt die annualisierte Renditedifferenz 2,1 Prozentpunkte, was sich größtenteils durch die laufenden Fondskosten, durchschnittlich 1,25 Prozent, erklären lässt. Es fällt auf, dass die Fonds mit der höchsten Rendite über die vergangenen drei Jahre Produkte mit vergleichsweise hoher Aktien-Quote sind. Diese Fonds konnten von der positiven Aktienmarkt-entwicklung besonders profitieren, beinhalten auch das höchste Rückschlagpotenzial (siehe Grafik - zum Vergrößern bitte anklicken Quelle: Absolut Research).

Im momentanen Nullzinsumfeld stellt die Studie wenig überraschend fest, dass sich die durchschnittliche Verzinsung der in den Portfolios der Stiftungsfonds gehaltenen Anleihen im Zeitablauf verringert hat. Betrug der mittlere Coupon per Mai 2013 noch 3,9 Prozent, ist dieser drei Jahre später auf 3,1 Prozent gesunken. Um mit dem Anleihenteil des Portfolios dennoch eine akzeptable Rendite zu erzielen, haben die Fonds mit einer Durationsverlängerung reagiert. Im Mittel beträgt die modifizierte Duration der Anleihenportfolios von Stiftungsfonds 4,9; vor drei Jahren war es noch 4,0. Dies hat zur Folge, dass sich Zinsanstiege stärker in der Wertentwicklung der Fonds niederschlagen würden.

Stiftungsfonds sind zwar eine Sonderklasse bei den aktiv gemanagten Investmentfonds, da der Mindestanlagebetrag vergleichsweise hoch ist, aber auch hier darf man ein hohes Fondsvolumen nicht unbedingt mit niedrigen Gebühren gleich zu setzen. Wer bereit ist auf Risiko zu gehen, kann einen Fonds mit offensiver Anlagestrategie in Betracht ziehen und auf das Talent und das Glück des Fondsmanagers setzen. Als Alternative für teure defensive Fonds kommen aber auch Kombinationen von Indexfonds in Frage. (ml / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.