12. Februar 2015 - Das Analysehaus Franke und Bornberg nahm die Überschüsse bei der Berufsunfähigkeitsversicherung (BU) von insgesamt 49 Versicherern unter die Lupe. Die Daten im Rahmen der Studie beziehen sich auf den Zeitraum von 2002 und 2012. Michael Franke sieht Nachbesserungsbedarf.

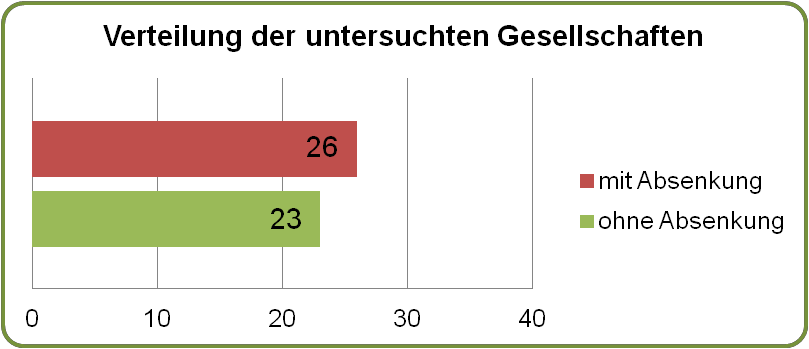

In seiner aktuellen Studie zeigt das Hannoveraner Analysehaus Franke und Bornberg (www.franke-bornberg.de), wie und in welchem Umfang zwischen 2002 und 2012 Überschüsse in der Berufsunfähigkeitsversicherung abgesenkt wurden. Von 49 untersuchten Versicherern haben 26 in mindestens einem Versicherten-Teilbestand Überschüsse abgesenkt; zwischen 2007 und 2012 wurden dabei bei 14 Unternehmen Absenkungen beobachtet – die größte einmalige Absenkung lag bei 29 Prozentpunkten. Die Experten erwarten einen zunehmenden Trend zur Absenkung in den kommenden Jahren.

„Die Berufsunfähigkeitsversicherung (BU) nimmt eine wichtige gesellschaftliche Rolle bei der Absicherung der Arbeitskraft ein. Gerade deshalb ist neben der Qualität die langfristige Stabilität der Produkte das wichtigste Kriterium. Der Wettbewerb der letzten Jahre wirkt dem aber entgegen“, sagt Franke&Bornberg-Geschäftsführer Michael Franke (Foto: F&B) und fügt hinzu: „Versicherer stehen unter starkem Margendruck, Verbraucher erhalten in zu geringem Maße Zugang zur BU und darunter leiden nicht zuletzt auch die Vermittler. Um die Sachlage unabhängig zu erfassen und die Diskussion über die Zukunft der BU mit belastbaren Fakten zu stützen, haben wir die vorliegende Studie erstellt.“

„Die Berufsunfähigkeitsversicherung (BU) nimmt eine wichtige gesellschaftliche Rolle bei der Absicherung der Arbeitskraft ein. Gerade deshalb ist neben der Qualität die langfristige Stabilität der Produkte das wichtigste Kriterium. Der Wettbewerb der letzten Jahre wirkt dem aber entgegen“, sagt Franke&Bornberg-Geschäftsführer Michael Franke (Foto: F&B) und fügt hinzu: „Versicherer stehen unter starkem Margendruck, Verbraucher erhalten in zu geringem Maße Zugang zur BU und darunter leiden nicht zuletzt auch die Vermittler. Um die Sachlage unabhängig zu erfassen und die Diskussion über die Zukunft der BU mit belastbaren Fakten zu stützen, haben wir die vorliegende Studie erstellt.“

Die Spezialisten des Analysehauses warnen vor den Risiken des aktuellen Wettbewerbs in der BU: Demnach liegt das Produktniveau nach jahrelangem Qualitätswettbewerb marktweit im internationalen Spitzenbereich. Die fehlende Qualitäts-Differenzierung führte laut Franke zu einem erbitterten Preiswettbewerb, der paradoxerweise durch immer stärkere Berufsdifferenzierung zunehmend Verbrauchern den Weg in die BU versperrt. Ein harter Preiswettbewerb bleibe mittel- bis langfristig nicht ohne Folgen und gefährdet die Stabilität der Überschüsse. „Stabilität statt Preis muss jetzt der zentrale Auswahlfaktor für Produkte werden“, fasst Franke die zentrale Botschaft der Studie zusammen. Noch sei das Absenken der Überschüsse kein massives Problem, es werde aber in Zukunft wesentlich häufiger zu beobachten sein.

490 Geschäftsberichte mit 10.000 Untersuchungskriterien

Untersucht wurden die Überschusssätze der Berufsunfähigkeitsversicherungen von 49 Versicherern im Zeitraum 2002 bis 2012. Speziell in den Blick genommen wurden die größten Anbieter der BU-Versicherungen sowie Versicherer mit hohem Wachstum der Bestände. Die Auswertung der Daten erfolgte im gesamten Jahr 2014. Die Daten wurden auf Grundlage der jeweiligen Geschäftsberichte erhoben, teilt Franke & Bornberg mit. 490 Geschäftsberichte mit über 10.000 untersuchten Einzelwerten wurden auf den Prüfstand gestellt.

Nachbesserungsbedarf wird deutlich

Den Angaben zufolge betrachtet die Studie im Detail Versicherer mit Überschuss-Absenkungen, wobei neben laufenden Überschüssen, die direkt auf den Zahlbeitrag wirken, auch Schlussüberschüsse und Bonusrentenmodelle untersucht wurden. Detaildarstellungen bestehen aus einer allgemeinen Einordnung des Versicherers und der Analyse von ein oder zwei ausgewählten Beispiel-Tarifen. „Interessante weitergehende Detailanalysen durch Differenzierung der Überschussquellen nach Risiko-, Kosten- oder Zinsgewinnen scheitern an der mangelnden Transparenz der Geschäftsberichte.“ Hier besteht nach Auffassung der Analysten Nachbesserungsbedarf.

Die Ergebnisse der Studie sind für Franke wenig überraschend. Er betont, dass seit Jahren ein harter Preiskampf in der BU herrsche - bei gleichzeitig hohem Qualitätsniveau. Hinzu würden immer wieder „Aktionen“ kommen, bei denen die Spielregeln der Risikoprüfung aufgeweicht werden.

Grund zur Besorgnis

Grundsätzlich ist laut Michael Franke ein veränderter Risikoverlauf gegenüber der kalkulierten Erwartung ursächlich für die Absenkung von Risikoüberschüssen im Bereich der BU. Schwankungen sind demnach zwar nicht pauschal zu verurteilen, sondern als normaler Ausgleichsmechanismus des Kalkulationssystems zu verstehen. Dennoch zeige sich in den – im Rahmen der aktuellen Studie ermittelten – Absenkungstrends Grund zur Besorgnis hinsichtlich der langfristigen Stabilität der BU-Kalkulation.

Studienergebnisse mit aktuellem Bezug

Der Fall eines in den letzten Jahren sehr erfolgreichen Unternehmens, das Ende 2014 eine Überschussreduzierung der Tarifgeneration 2013 durchgeführt hat, zeige beispielhaft die Aktualität des Themas. Im Ergebnis haben demnach zwischen 2002 und 2012 von 49 untersuchten Unternehmen 26 in mindestens einem Teilbestand Überschüsse abgesenkt. Dabei wurden allein in den letzten fünf Jahren des Beobachtungszeitraums bei 14 Versicherern Absenkungen beobachtet.

Die höchste einmalige Absenkung bei den laufenden Überschüssen betrug dabei 29 Prozentpunkte. Welche und wie viele Tarifgenerationen betroffen sind, unterscheidet sich je nach Versicherer deutlich. Einen Bezug zur Bestandsgröße im jeweiligen Tarif lässt sich bislang nicht herstellen. Eine differenzierte Betrachtung der einzelnen Lebensversicherer ist deswegen umso notwendiger, um zu prüfen, ob nur einzelne Bestände abgesenkt wurden oder ob sich die Anpassung auf den Großteil des Bestandes bezieht. (Vergrößerung der nebenstehnden Grafik durch Anklicken!)

Die höchste einmalige Absenkung bei den laufenden Überschüssen betrug dabei 29 Prozentpunkte. Welche und wie viele Tarifgenerationen betroffen sind, unterscheidet sich je nach Versicherer deutlich. Einen Bezug zur Bestandsgröße im jeweiligen Tarif lässt sich bislang nicht herstellen. Eine differenzierte Betrachtung der einzelnen Lebensversicherer ist deswegen umso notwendiger, um zu prüfen, ob nur einzelne Bestände abgesenkt wurden oder ob sich die Anpassung auf den Großteil des Bestandes bezieht. (Vergrößerung der nebenstehnden Grafik durch Anklicken!)

Absenkungen von Überschüssen kommen nicht nur in Einzelfällen vor, sondern betreffen viele Versicherer und Kunden. Dabei steht für Michael Franke fest: „Die Überschussbeteiligung sollte nicht als Mittel des Wettbewerbs ausgereizt werden, denn der Kunde trägt das Risiko einer möglichen Beitragserhöhung bis zum Bruttoniveau.“ (Vergrößerung der nebenstehnden Grafik durch Anklicken!) Daher seien auch besonders Berater und Vermittler gefordert, Preisaspekte zurückzustellen und stattdessen eine nachhaltige Prämien- und Produktentwicklung einzufordern, so Franke weiter. „Mit unserer aktuellen BU-Überschuss-Studie, der BU-Leistungspraxis-Studie und unserem BU-Unternehmensrating wollen wir bei Franke und Bornberg Fakten schaffen, damit Stabilität und Kundenorientierung die entscheidenden Kriterien bei der Produktauswahl werden und die BU weiterhin seine anerkannte und essenzielle Rolle bei der Absicherung der Arbeitskraft behält“.

Absenkungen von Überschüssen kommen nicht nur in Einzelfällen vor, sondern betreffen viele Versicherer und Kunden. Dabei steht für Michael Franke fest: „Die Überschussbeteiligung sollte nicht als Mittel des Wettbewerbs ausgereizt werden, denn der Kunde trägt das Risiko einer möglichen Beitragserhöhung bis zum Bruttoniveau.“ (Vergrößerung der nebenstehnden Grafik durch Anklicken!) Daher seien auch besonders Berater und Vermittler gefordert, Preisaspekte zurückzustellen und stattdessen eine nachhaltige Prämien- und Produktentwicklung einzufordern, so Franke weiter. „Mit unserer aktuellen BU-Überschuss-Studie, der BU-Leistungspraxis-Studie und unserem BU-Unternehmensrating wollen wir bei Franke und Bornberg Fakten schaffen, damit Stabilität und Kundenorientierung die entscheidenden Kriterien bei der Produktauswahl werden und die BU weiterhin seine anerkannte und essenzielle Rolle bei der Absicherung der Arbeitskraft behält“.

Analysehaus beschäftigt 70 Mitarbeiter

Die Franke und Bornberg GmbH in Hannover analysiert und bewertet seit 1994 Versicherungsprodukte und –unternehmen. Ebenfalls dazu gehört der Unternehmensbereich Franke und Bornberg Research GmbH, in dem Produktdatenbanken und elektronische Informations- und Beratungssysteme auf Basis der von Franke und Bornberg GmbH entwickelt und vermarktet werden. Das Analysehaus Franke und Bornberg gilt als fachlich und wirtschaftlich unabhängig und beschäftigt mittlerweile über 70 Mitarbeiter. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.