11. August 2016 - Erstmals seit Einführung des neuen Aufsichtsregimes Solvency II hat die Aufsichtsbehörde BaFin Berichte mit Erkenntnissen für das erste Quartal zu den einzelnen Versicherungssparten vorgelegt. Anhaltende Niedrigzinsen und Börsenschwankungen setzten vor allem den Lebensversicherern zu.

Die Auswertung des „Day 1 Reportings“ und der ersten vierteljährlichen Berichterstattung ergab, dass – mit wenigen Ausnahmen im Schaden-/Unfall-Bereich – alle Versicherer die neuen Solvabilitäts-Kapitalanforderungen (SCR) in ausreichendem Maße bedecken konnten. Allerdings zeigte sich im ersten Quartal 2016 auch auf Grund des schwierigen Kapitalmarktumfeldes vor allem im Bereich der Lebensversicherung eine deutliche Verschlechterung der SCR-Quoten von 283 auf 209 Prozent. - „Die BaFin trägt mit dieser vertieften Darstellung dem Transparenzgedanken Rechnung, der im neuen Aufsichtsregime Solvency II verankert ist“, sagt Exekutivdirektor Dr. Frank Grund. Der BaFin sei es wichtig, bereits vor der Offenlegung der unternehmensbezogenen Daten 2017 einen Branchenüberblick für die einzelnen Hauptsparten zu kommunizieren. „Alle Marktteilnehmer sollen Gelegenheit bekommen, die Auswirkungen des neuen Regimes auf die Lebens-, die Schaden- und Unfall-, die Kranken- und die Rückversicherung kennenzulernen. Insbesondere die hohe Volatilität – bedingt durch die Veränderungen des Marktumfelds – macht deutlich, dass der bloße Vergleich von SCR-Bedeckungs-Quoten mit Vorsicht zu genießen ist.“

Die Auswertung des „Day 1 Reportings“ und der ersten vierteljährlichen Berichterstattung ergab, dass – mit wenigen Ausnahmen im Schaden-/Unfall-Bereich – alle Versicherer die neuen Solvabilitäts-Kapitalanforderungen (SCR) in ausreichendem Maße bedecken konnten. Allerdings zeigte sich im ersten Quartal 2016 auch auf Grund des schwierigen Kapitalmarktumfeldes vor allem im Bereich der Lebensversicherung eine deutliche Verschlechterung der SCR-Quoten von 283 auf 209 Prozent. - „Die BaFin trägt mit dieser vertieften Darstellung dem Transparenzgedanken Rechnung, der im neuen Aufsichtsregime Solvency II verankert ist“, sagt Exekutivdirektor Dr. Frank Grund. Der BaFin sei es wichtig, bereits vor der Offenlegung der unternehmensbezogenen Daten 2017 einen Branchenüberblick für die einzelnen Hauptsparten zu kommunizieren. „Alle Marktteilnehmer sollen Gelegenheit bekommen, die Auswirkungen des neuen Regimes auf die Lebens-, die Schaden- und Unfall-, die Kranken- und die Rückversicherung kennenzulernen. Insbesondere die hohe Volatilität – bedingt durch die Veränderungen des Marktumfelds – macht deutlich, dass der bloße Vergleich von SCR-Bedeckungs-Quoten mit Vorsicht zu genießen ist.“

Hälfte aller Lebensversicherer verwendet Volatilitätsanpassung

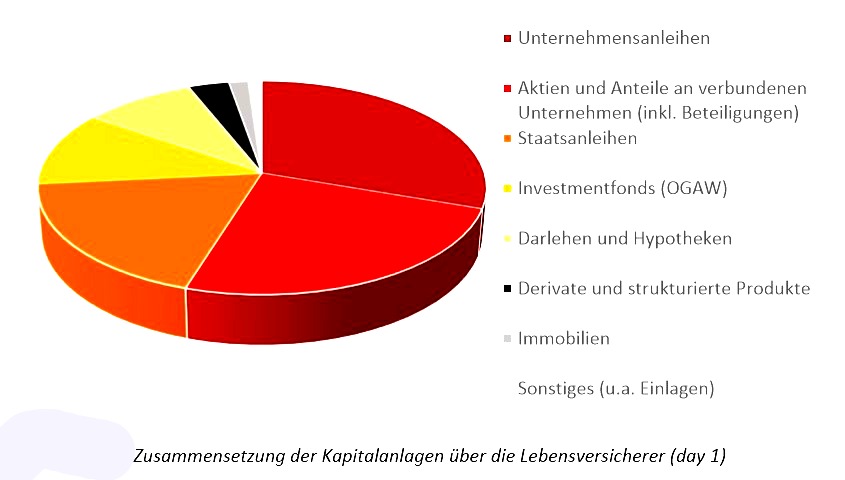

In der Lebensversicherung wiesen alle 84 Unternehmen zum 1. Januar 2016 eine ausreichende Bedeckung der SCR auf. Die Bedeckungs-Quote der Branche insgesamt belief sich zum 1. Januar 2016 auf 283 Prozent. Allerdings verschlechterte sie sich nach Angaben der BaFin im Laufe des ersten Quartals spürbar und sackte auf 209 Prozent ab. Knapp die Hälfte aller Lebensversicherer verwendet die Volatilitätsanpassung sowie die Übergangsmaßnahmen. Wie die Zusammensetzung der Kapitalanlagen über die Lebensversicherer (day 1) sich darstellt, wird in der nebenstehenden BaFin-Grafik (zum Vergrößern bitte anklicken) veröffentlicht.

In der Lebensversicherung wiesen alle 84 Unternehmen zum 1. Januar 2016 eine ausreichende Bedeckung der SCR auf. Die Bedeckungs-Quote der Branche insgesamt belief sich zum 1. Januar 2016 auf 283 Prozent. Allerdings verschlechterte sie sich nach Angaben der BaFin im Laufe des ersten Quartals spürbar und sackte auf 209 Prozent ab. Knapp die Hälfte aller Lebensversicherer verwendet die Volatilitätsanpassung sowie die Übergangsmaßnahmen. Wie die Zusammensetzung der Kapitalanlagen über die Lebensversicherer (day 1) sich darstellt, wird in der nebenstehenden BaFin-Grafik (zum Vergrößern bitte anklicken) veröffentlicht.

Nach Mitteilung der BaFin hätten die Lebensversicherer ohne die Übergangsregelungen bis zur endgültigen Umstellung auf das neue EU-Eigenkapital-Regelwerk "Solvency II" per Ende März 2016 rund 12,3 Milliarden Euro an Eigenmitteln zu wenig gehabt, um den Zusagen ihrer Kunden nachzukommen. Die vergleichbare Zahl per Ende 2015 hatte sich nur auf 3,5 Milliarden Euro belaufen.

Der Exekutivdirektor Versicherungen Frank Grund betont, dass sich einige Unternehmen in Zukunft erheblich anstrengen müssen, um „bei anhaltender Niedrigzinsphase und sich sukzessive abbauender Wirkung der Übergangsmaßnahmen“ die Solvabilitäts-Anforderungen nachhaltig zu erfüllen. Die Finanzaufsicht werde sie verstärkt im Auge behalten müssen.

Schaden- und Unfallversicherer mit 280 Prozent Bedeckungs-Quote

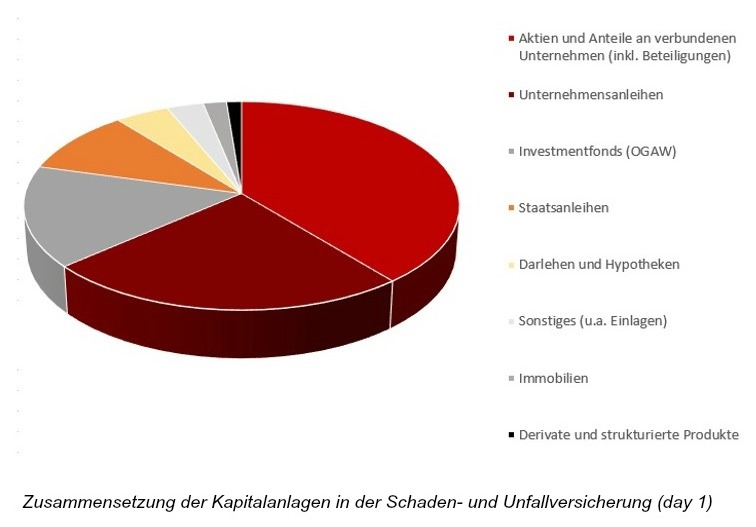

In der Schaden- und Unfallversicherung betrug die durchschnittliche Bedeckungs-Quote zum Jahresbeginn 278 Prozent und blieb im Laufe des ersten Quartals mit 280 Prozent nahezu unverändert. Zum 1. Januar 2016 hatten von den 186 berichtspflichtigen Schaden- und Unfallversicherungen drei Unternehmen das SCR nicht bedecken können. Zum Ende des ersten Quartals waren es noch zwei Unternehmen. Aufgrund aufsichtsrechtlicher Maßnahmen erfüllt eines der beiden Unternehmen die Solvabilitäts-Kapitalanforderung inzwischen. Über das zweite Unternehmen wurden keine Details bekannt. Wie die Zusammensetzung der Kapitalanlagen über die Schaden- und Unfallversicherer (day 1) sich darstellt, wird in der nebenstehenden BaFin-Grafik (zum Vergrößern bitte anklicken) veröffentlicht.

In der Schaden- und Unfallversicherung betrug die durchschnittliche Bedeckungs-Quote zum Jahresbeginn 278 Prozent und blieb im Laufe des ersten Quartals mit 280 Prozent nahezu unverändert. Zum 1. Januar 2016 hatten von den 186 berichtspflichtigen Schaden- und Unfallversicherungen drei Unternehmen das SCR nicht bedecken können. Zum Ende des ersten Quartals waren es noch zwei Unternehmen. Aufgrund aufsichtsrechtlicher Maßnahmen erfüllt eines der beiden Unternehmen die Solvabilitäts-Kapitalanforderung inzwischen. Über das zweite Unternehmen wurden keine Details bekannt. Wie die Zusammensetzung der Kapitalanlagen über die Schaden- und Unfallversicherer (day 1) sich darstellt, wird in der nebenstehenden BaFin-Grafik (zum Vergrößern bitte anklicken) veröffentlicht.

Alle Krankenversicherer ausreichend bedeckt

Von den 41 Krankenversicherungsunternehmen, die unter Aufsicht der BaFin stehen, waren alle zu den beiden genannten Stichtagen bedeckt. Acht Krankenversicherer wenden Long-Term-Guarantee-Maßnahmen, also spezielle Maßnahmen zur Bewertung langfristiger Garantien unter Solvency II, und Übergangsmaßnahmen an.

Bei Rückversicherern sank SCR-Bedeckung auf 320 Prozent

In der Rückversicherung ergab sich zum 1. Januar 2016 eine durchschnittliche SCR-Bedeckung von 326 Prozent, die aber zum Ende des ersten Quartals leicht auf 320 Prozent sank. Damit stehen die insgesamt 28 Rückversicherer besser das als die Erstversicherer. Fünf Unternehmen von ihnen wenden ein partielles oder volles internes Modell an, das damit vom Standardansatz abweicht. Die Munich Re und die Hannover Rück, die Nummer 1 und Nummer 3 der weltweit größten Rückversicherer und beide mit Hauptstandort Deutschland, gehören dazu.

Detaillierte Zusammenfassung der Ergebnisse

Die BaFin hat eine detaillierte Zusammenfassung der Ergebnisse nach Sparten hier zur Verfügung gestellt. Ab 2017 werden alle Erst- und Rückversicherungsunternehmen sowie alle Versicherungsgruppen einen Bericht zu ihrer Solvabilität und Finanzlage unter Solvency II veröffentlichen.

Solvabilitäts-Kapitalanforderung um Verluste auszugleichen

Die Versicherer haben gemäß § 89 Versicherungsaufsichtsgesetz (VAG) stets über anrechnungsfähige Eigenmittel mindestens in Höhe ihrer jeweiligen Solvabilitäts-Kapitalanforderung zu verfügen. Wie diese zu ermitteln ist, regelt § 96 ff VAG. Die SCR entspricht nach § 97 VAG dem Value-at-Risk der Basiseigenmittel zu einem Konfidenzniveau von 99,5 Prozent über ein Jahr. Ein Versicherer, der über anrechnungsfähige Eigenmittel in Höhe der Solvabilitäts-Kapitalanforderung verfügt, ist also mit einer Wahrscheinlichkeit von wenigstens 99,5 Prozent in der Lage, Verluste auszugleichen, die innerhalb des nächsten Jahres eintreten.

Alle wesentlichen quantifizierbaren Risiken müssen berücksichtigt werden

Bei der Berechnung der SCR sind alle wesentlichen quantifizierbaren Risiken zu berücksichtigen, denen das jeweilige Versicherungs- oder Rückversicherungsunternehmen ausgesetzt ist. Sie kann mit Hilfe einer Standardformel oder eines internen Modells ermittelt werden (§ 96 Absatz 1 VAG). Die SCR-Bedeckungs-Quote ergibt sich aus dem Quotienten von anrechenbaren Eigenmitteln und der Solvabilitäts-Kapitalanforderung. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.