9. Mai 2016 - Die Riester-Rente gerät immer mehr unter Beschuss. Die Bayerische Versicherungsgruppe fährt der scharfen Kritik von Verbraucherschützern an der staatlich geförderten privaten Ergänzung zur Altersvorsorge jetzt mit Fakten in die Parade. Die Politik soll gegensteuern. Das fordert auch der GDV.

.jpg) Zur Rettung der Riester-Rente soll die Politik gegensteuern – so die Forderung der Lebensversicherungswirtschaft. Vom Bundesfinanzministerium kam dazu die „passende“ Dusche: Der Höchstrechnungszins soll ab 2017 auf den historischen Tiefpunkt von 0,9 Prozent abgesenkt werden.

Zur Rettung der Riester-Rente soll die Politik gegensteuern – so die Forderung der Lebensversicherungswirtschaft. Vom Bundesfinanzministerium kam dazu die „passende“ Dusche: Der Höchstrechnungszins soll ab 2017 auf den historischen Tiefpunkt von 0,9 Prozent abgesenkt werden.

In der Versicherungsbranche firmiert sich eine große „Pro-Riester-Fraktion“. Die geplante Absenkung des Höchstrechnungszinses auf 0,9 Prozent im Jahr 2017, die jetzt von der EZB Europäischen Zentralbank erfordert ein Gegensteuern der Politik, um die Riester-Rente als zusätzliche Altersvorsorge für die Bürger attraktiv zu halten, sagt Dr. Herbert Schneidemann, Vorstandsvorsitzender der Versicherungsgruppe die Bayerische (www.diebayerische.de).

"Um zu verhindern, dass die starre Anforderung des Beitragserhaltes zum Rentenbeginn die Riester-Rente nur noch für extrem lange Laufzeiten ermöglicht, ist eine Flexibilisierung erforderlich", so Schneidemann. "Dies würde auch die Rendite-Chancen für den Kunden erhöhen."

"Am besten wäre es, wenn bei der Beurteilung des Beitragserhaltes die gesamte Laufzeit eines Vertrages, also auch die Rentenbezugsphase zugrunde gelegt wird, oder die Bürger können in einer gewissen Bandbreite die Balance zwischen Garantieniveau und Rendite-Chance wählen. Das gäbe den Kunden mehr Freiheiten bei der Beteiligung am Produktivvermögen." Insgesamt hält Dr. Herbert Schneidemann die Senkung des Höchstrechnungszinses für zu überhastet: "Der Einführungstermin sollte auf 1. Juli 2017 oder Anfang 2018 verschoben werden, damit die sozialpolitischen Auswirkungen einer solchen Maßnahme bei den indirekt betroffenen Bereichen angemessen berücksichtigt werden können."

An anderer Stelle dieser bocquel-news-Ausgabe äußert sich auch der Chef der Debeka, Uwe Laue, mit markigen Fakten zur Riester-Rente – siehe Debeka setzt auf Wachstum und kritisiert EZB scharf.

„Darum ist Riester gerade für Frauen so attraktiv“

Vom GDV Gesamtverband der Deutschen Versicherungswirtschaft (www.gdv.de) waren längere Zeit mit mehr oder weniger diffusen Argumenten gegen die Anti-Riester-Kampagne der Verbraucherschützer von sich Reden gemacht. Jetzt aber richtet sich auch der Branchenverband mit deutlichen Worten und echten Argumenten gegen die Kritiker. „Darum ist Riester gerade für Frauen so attraktiv“ ist ihre aktuelle Veröffentlichung überschrieben. Die staatlich geförderte Altersvorsorge richte sich zwar an Männer und Frauen, die Frauen seien jedoch die größten Nutznießer. Der GDV nennt Gründe, weshalb insbesondere Sparerinnen von der Riester-Rente profitieren.

- Hohe Flexibilität: Die Erwerbsbiografien von Frauen unterscheiden sich noch immer stark von denen der Männer. Denn meist sind sie es, die wegen der Kindererziehung oder der Pflege der Eltern in ihrem Job kürzer treten. Berufliche Auszeiten, zeitlich befristete Tätigkeiten, Teilzeitarbeit oder häufige Arbeitsplatzwechsel prägen daher oft ihre Berufswege.

- Flexible Produkte: Für ihre Altersvorsorge benötigen Frauen somit flexible Produkte, die sich an die Lebenssituation anpassen. Riester leistet das: Die Beiträge bemessen sich am Verdienst, das macht die Produkte sehr flexibel. Sinkt das Einkommen, etwa infolge von Teilzeit, müssen Versicherte entsprechend weniger einzahlen, um die volle Zulage zu erhalten. Wer ohne eigenen Verdienst vorsorgt, muss gar nur den Sockelbeitrag von jährlich 60 Euro aufbringen. Weil die Verträge an eine Person gekoppelt sind, haben auch Jobwechsel keinen negativen Einfluss auf die private Altersvorsorge.

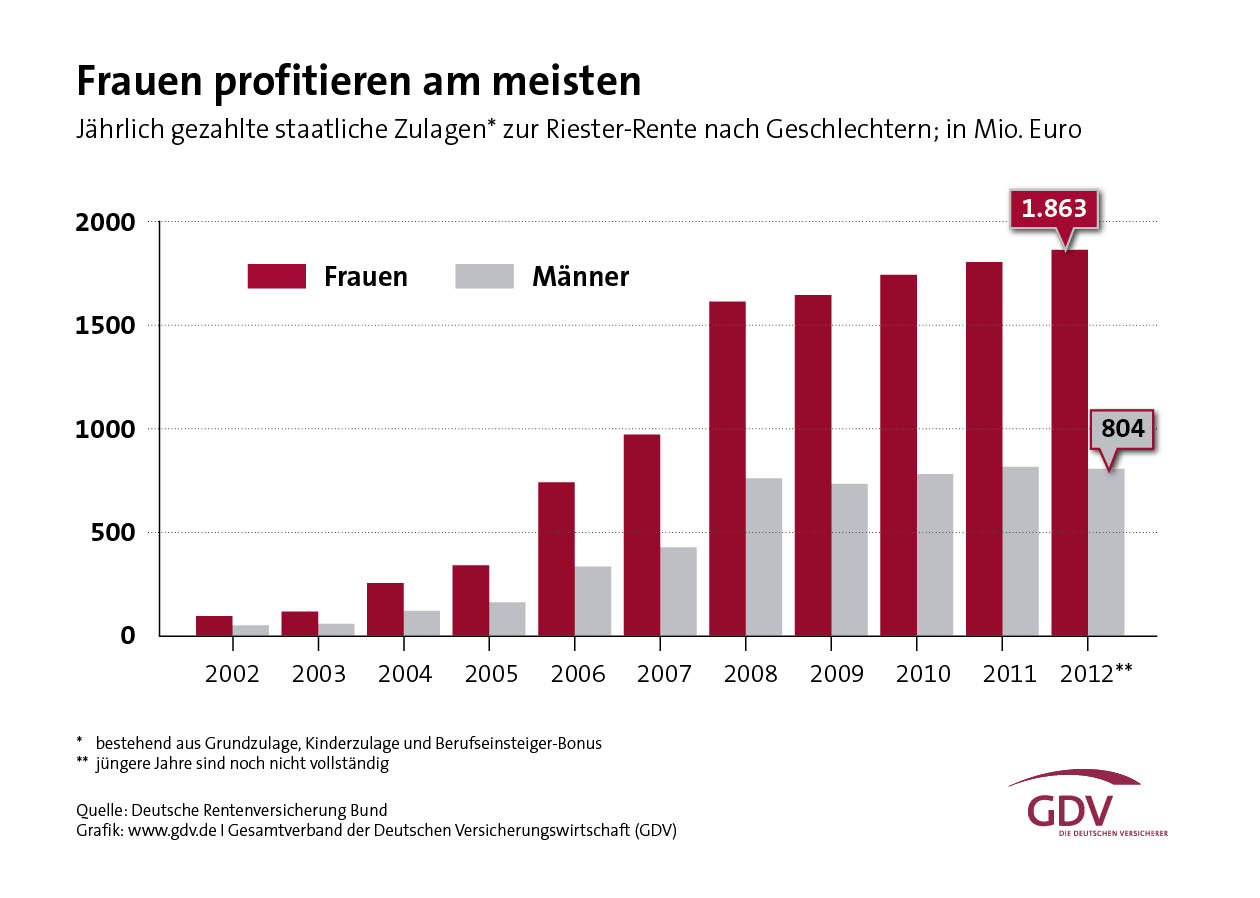

- Hohe Zulagen – hoher Ertrag: Sechs Millionen Frauen erhalten die Riester-Förderung, das sind 57 Prozent aller Geförderten. An sie gehen zugleich rund 70 Prozent aller staatlichen Zulagen. Gerade Mütter fördert der Staat mit der Riester-Rente gezielt. Neben der Grundzulage von 154 Euro gibt es für jedes Kind weitere 185 Euro, für ab 2008 geborene Sprösslinge gar 300 Euro. Im Schnitt zahlt der Staat Frauen über ein Drittel der Beiträge, 63 Prozent zahlen sie selbst. Zum Vergleich: Bei den Männern beträgt die Förder-Quote nur 16 Prozent. Schon aus der hohen Förderung ergibt sich eine respektable Rendite – gerade jetzt im Niedrigzinsumfeld. Frauen profitieren zudem davon, dass sie älter werden als Männer und deshalb länger Rente beziehen. Allein dadurch erzielen sie im Schnitt eine um 0,3 bis 0,6 Prozentpunkte höhere Rendite.

Frauen sind bei der Geldanlage eher risikoscheu. Sicherheit hat für sie einen höheren Stellenwert als für Männer, wie Studien (siehe GDV-Grafik – zum Vergrößern bitte anklicken) wiederholt belegen. Riester-Produkte sind sichere Anlagen: Zu Rentenbeginn müssen mindestens die Beiträge sowie die staatlichen Zulagen zur Verfügung stehen. Kapitalverluste sind über die gesamte Laufzeit eines Riester-Vertrags ausgeschlossen. Und: Für Frauen ist ein Riester-Vertrag häufig die einzige Chance, um überhaupt staatlich gefördert für das Alter vorzusorgen. Die Möglichkeit, über die betriebliche Altersversorgung (bAV) eine Zusatzrente aufzubauen, haben viele der Arbeitnehmerinnen nicht. Zum einen sind Frauen – insbesondere diejenigen mit Kindern – seltener berufstätig als Männer. Und selbst wenn sie arbeiten, sind sie seltener in die bAV eingebunden: Während in der Privatwirtschaft 52 Prozent der Männer Betriebsrenten aufbauen, sind es bei den Frauen nur 41 Prozent. Der Grund: Sie arbeiten häufig in kleineren Betrieben oder im Dienstleistungssektor, wo die bAV seltener angeboten wird. Häufige Arbeitsplatzwechsel machen es ihnen ebenfalls schwer, eine Betriebsrente aufzubauen.

Frauen sind bei der Geldanlage eher risikoscheu. Sicherheit hat für sie einen höheren Stellenwert als für Männer, wie Studien (siehe GDV-Grafik – zum Vergrößern bitte anklicken) wiederholt belegen. Riester-Produkte sind sichere Anlagen: Zu Rentenbeginn müssen mindestens die Beiträge sowie die staatlichen Zulagen zur Verfügung stehen. Kapitalverluste sind über die gesamte Laufzeit eines Riester-Vertrags ausgeschlossen. Und: Für Frauen ist ein Riester-Vertrag häufig die einzige Chance, um überhaupt staatlich gefördert für das Alter vorzusorgen. Die Möglichkeit, über die betriebliche Altersversorgung (bAV) eine Zusatzrente aufzubauen, haben viele der Arbeitnehmerinnen nicht. Zum einen sind Frauen – insbesondere diejenigen mit Kindern – seltener berufstätig als Männer. Und selbst wenn sie arbeiten, sind sie seltener in die bAV eingebunden: Während in der Privatwirtschaft 52 Prozent der Männer Betriebsrenten aufbauen, sind es bei den Frauen nur 41 Prozent. Der Grund: Sie arbeiten häufig in kleineren Betrieben oder im Dienstleistungssektor, wo die bAV seltener angeboten wird. Häufige Arbeitsplatzwechsel machen es ihnen ebenfalls schwer, eine Betriebsrente aufzubauen.

„Riester zielt dagegen mehr in die Breite“, heißt es beim GDV. Zu den Förderberechtigten zählen neben den sozialversicherungspflichtig Beschäftigten unter bestimmten Voraussetzungen auch Arbeitslose, Hartz IV-Bezieher sowie geringfügig Beschäftigte. Hausfrauen ohne eigenes Einkommen können als mittelbar Begünstigte riestern und staatliche Zulagen für sich und ihre Kinder sichern.

Staatlichen Zulagen für Riester-Verträge vereinfachen

Die deutschen Versicherer drängen darauf, die staatliche Verwaltung der staatlichen Zulagen für Riester-Verträge zu vereinfachen. Bislang entfalle ein Viertel aller Riester-Kosten laut Schätzung des Branchenverbands GDV auf die „staatliche Verwaltung mit 1.000 Mitarbeitern“.

GDV-Präsident Alexander Erdland verspricht jetzt, erneut auf die Kritik der Intransparenz und der hohen Provisionen bei Riester-Produkten mit Taten zu reagieren. „Dass die Provisionen beim Abschluss von Lebensversicherungen sinken, daran arbeiten wir gerade“, sagte Erdland gegenüber Journalisten. Die einmalig einkalkulierten Abschlusskosten seien bereits um 40 Prozent gesenkt, die Regelungen zur Überschussbeteiligung verbessert worden.

Verwaltungskosten senken und mehr Transparenz gewähren

Jetzt sollen die Verwaltungskosten gesenkt und auf mehr Transparenz Gewicht gelegt werden. GDV-Präsident Erdland verweist in diesem Zusammenhang aber auch auf den vorgegebenen Rechtsrahmen hin: „Generell muss die Politik vorgeben, wie sie die Riester-Rente reformieren will.“ (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.