7. Mai 2015 - Wie es um die Beiträge und die Leistungen von gesetzlichen Krankenkassen derzeit bestellt ist, zeigt der „Service-Atlas Krankenkassen 2015“. Das muss auch Versicherungsvermittler interessieren, denn daraus ergeben sich mittelfristig Vertriebs-Chancen.

Zu Jahresbeginn haben die gesetzlichen Krankenkasse ihre Beitragsautonomie zumindest teilweise wiedererlangt. Der allgemeine Beitragssatz für die gesetzliche Krankenversicherung (GKV) war auf 14,6 Prozent gesenkt worden. Darüber hinaus dürfen die Kassen Zusatzbeiträge erheben, die die Arbeitnehmer allein tragen müssen. Für viele der rund 70 Millionen Kassenpatienten in Deutschland stellt der abgesenkte allgemeine Beitragssatz keine finanzielle Entlastung dar. Die meisten Krankenkassen verlangen Zusatzbeiträge, und so ergibt sich für die Versicherten letztendlich wieder ein durchschnittlicher Beitragssatz von 15,5 Prozent. Wie es allgemein und konkret mit der aktuellen Kundenzufriedenheit bei den 30 größten GKVs bestellt ist, zeigt der zum fünften Mal in Folge erstellte „Service-Atlas Krankenkassen“ der Kölner Service Value GmbH (www.servicevalue.de).

Zu Jahresbeginn haben die gesetzlichen Krankenkasse ihre Beitragsautonomie zumindest teilweise wiedererlangt. Der allgemeine Beitragssatz für die gesetzliche Krankenversicherung (GKV) war auf 14,6 Prozent gesenkt worden. Darüber hinaus dürfen die Kassen Zusatzbeiträge erheben, die die Arbeitnehmer allein tragen müssen. Für viele der rund 70 Millionen Kassenpatienten in Deutschland stellt der abgesenkte allgemeine Beitragssatz keine finanzielle Entlastung dar. Die meisten Krankenkassen verlangen Zusatzbeiträge, und so ergibt sich für die Versicherten letztendlich wieder ein durchschnittlicher Beitragssatz von 15,5 Prozent. Wie es allgemein und konkret mit der aktuellen Kundenzufriedenheit bei den 30 größten GKVs bestellt ist, zeigt der zum fünften Mal in Folge erstellte „Service-Atlas Krankenkassen“ der Kölner Service Value GmbH (www.servicevalue.de).

Kundenorientierung leicht verbessert

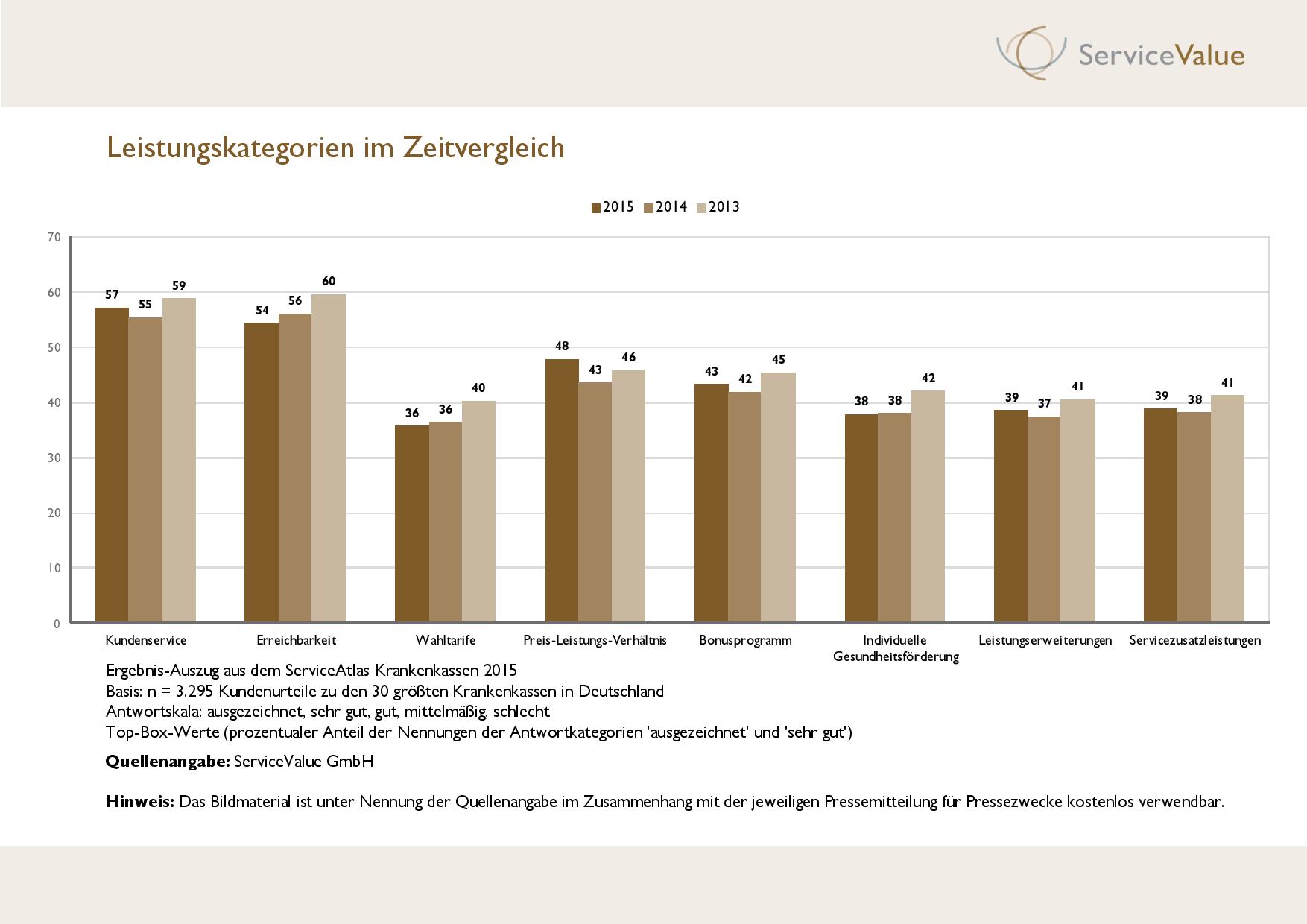

Der Drei-Jahresvergleich zeigt, dass die Ergebnisse zwar weiterhin in sieben von acht untersuchten Leistungsdimensionen schlechter als noch vor zwei Jahren ausfallen, jedoch haben sie sich im Vergleich zum Vorjahr wieder etwas erholt. In fünf von acht Leistungskategorien fallen die Ergebnisse besser aus als im Vorjahr. Im Bereich der Preis-Leistung schneiden die Anbieter in diesem Jahr sogar besser ab als noch im Jahr 2013, so die Service Value GmbH.

Die Erreichbarkeit und der Kundenservice gehören zu den Basisanforderungen, betont das Unternehmen. Es handele sich dabei um Leistungen, die jeder Versicherte von seiner Krankenkasse erwartet – und wie die Ergebnisse zeigen, auch erwarten kann: Hier erhielten die Krankenkassen die besten Bewertungen aus Kundensicht. Dies sei umso wichtiger, da die Bedienung von Basisanforderungen zur Vermeidung von Unzufriedenheit für Unternehmen ein Muss darstellt. Im Drei-Jahresvergleich zeige sich, dass die Zufriedenheit der Kunden mit der Erreichbarkeit jedoch stetig abnimmt. In diesem Bereich bestehe daher Handlungsbedarf für die Krankenkassen.

Das Preis-Leistungs-Verhältnis sowie Bonusprogramme als preisähnlicher Bereich sind klassischerweise den Leistungsanforderungen zuzurechnen, so die Service Value GmbH. Eine Performance über den Erwartungen der Mitglieder führe zu einer Steigerung der Zufriedenheit, ein Nichterreichen der Erwartungen hingegen zu Unzufriedenheit. Im Vergleich mit den Basisanforderungen werden diese beiden Bereiche von den Kunden etwas schwächer bewertet. Im Mehrjahresvergleich zeige sich jedoch, dass das Preis-Leistungs-Verhältnis weiter an die Basisanforderungen anschließt und nur noch sechs Prozentpunkte hinter der Erreichbarkeit liegt.

Ähnlich verhalte es sich mit den Bonusprogrammen, jedoch scheine es in der Wahrnehmung der Versicherten offensichtlich keine großen Veränderungen im Markt gegeben zu haben, die zu einer ähnlich starken Abweichung von der Vorjahresbewertung hätte führen können, wie bei dem Preis-Leistungs-Verhältnis.

Schwache Ergebnisse bei Wahltarifen

.jpg) Die aus Kundensicht relativ gesehen schwächsten Bewertungen erhielten die Krankenkassen bei den Wahltarifen, den Leistungserweiterungen, der individuellen Gesundheitsförderung sowie den Service-Zusatzleistungen. Vorausgesetzt, die Versicherten kennen erstens diese Leistungen, nehmen sie zweitens in Anspruch und erleben dabei drittens eine starke Performance ihrer Krankenkasse, könne ein Anbieter hier wirklich punkten und sich vom Wettbewerb abheben. Entscheidend sei dabei aber auch die Frage, inwiefern sich einerseits die Krankenkassen selbst durch ihre Angebote als Gesundheitspartner auf der Seite des Kunden sehen und inwiefern sich andererseits der Versicherte als Kunde des Dienstleisters „Krankenkasse“ versteht. Denn letztlich verfolgen sowohl die Krankenkassen als auch die Versicherten das gleiche Ziel: Die Gesundheit des Versicherten. Es sei jedoch anzunehmen, dass es den Krankenkassen noch nicht hinreichend gelungen ist, bei ihren Mitgliedern ein klares Bild als Gesundheitspartner mit einem umfangreichen Leistungsangebot zu vermitteln. Gerade vor diesem Hintergrund empfiehlt sich eine verstärke Kommunikation der bereits vorhandenen Leistungen, um sich wirksam am Markt zu positionieren und vom Wettbewerb zu differenzieren, rät Service Value.

Die aus Kundensicht relativ gesehen schwächsten Bewertungen erhielten die Krankenkassen bei den Wahltarifen, den Leistungserweiterungen, der individuellen Gesundheitsförderung sowie den Service-Zusatzleistungen. Vorausgesetzt, die Versicherten kennen erstens diese Leistungen, nehmen sie zweitens in Anspruch und erleben dabei drittens eine starke Performance ihrer Krankenkasse, könne ein Anbieter hier wirklich punkten und sich vom Wettbewerb abheben. Entscheidend sei dabei aber auch die Frage, inwiefern sich einerseits die Krankenkassen selbst durch ihre Angebote als Gesundheitspartner auf der Seite des Kunden sehen und inwiefern sich andererseits der Versicherte als Kunde des Dienstleisters „Krankenkasse“ versteht. Denn letztlich verfolgen sowohl die Krankenkassen als auch die Versicherten das gleiche Ziel: Die Gesundheit des Versicherten. Es sei jedoch anzunehmen, dass es den Krankenkassen noch nicht hinreichend gelungen ist, bei ihren Mitgliedern ein klares Bild als Gesundheitspartner mit einem umfangreichen Leistungsangebot zu vermitteln. Gerade vor diesem Hintergrund empfiehlt sich eine verstärke Kommunikation der bereits vorhandenen Leistungen, um sich wirksam am Markt zu positionieren und vom Wettbewerb zu differenzieren, rät Service Value.

Die Kassenleistungen als Beratungsansatz

Für Versicherungsvermittler eröffnet die neu gewonnene Beitragsautonomie der Krankenkassen und die wachsende Leistungsdifferenzierung erweiterte Vertriebschancen. Sie können ihren Kunden dabei behilflich sein, eine passende Krankenkasse zu finden.

Wer beispielsweise jung und gesund ist und wenig Leistungen in Anspruch nimmt, der kann sich am Preis orientieren und eine Kasse mit niedrigem Beitrag wählen. Wer hingegen großen Wert auf bestimmte Leistungen legt, beispielweise bei alternativen Heilmethoden, der benötigt eine Krankenkasse, die das bezahlt. Der Beitrag ist dann zweitrangig. „Auf jeden Fall sollten sie ergebnisoffen ins Beratungsgespräch gehen“, rät Thomas Adolph (Foto: Kassensuche GmbH), Geschäftsführer der Kassensuche GmbH, die das Online-Vergleichsportal www.gesetzlichekrankenkassen.de betreibt. Denn die Prioritäten müssen erst definiert werden.

Beitragsunterschiede erhöhen Vorsorgepotenzial

Der Vermittler kann beim Thema Vorsorge und Gesundheit eine zusätzliche Beratungskompetenz anbieten. Zugleich eröffnen die Beitragsunterschiede Einsparpotenziale, die für zusätzliche Vorsorgeprodukte genutzt werden können. Diese Potenziale sind nicht zu unterschätzen. Beispiel: Ein Versicherter aus Nordrhein-Westfalen mit einem monatlichen Bruttogehalt von 3.000 Euro, der bisher bei der BKK Pfalz versichert ist (Beitragssatz inklusive Zusatzbeitrag 15,8 Prozent), spart bei einem Wechsel zu günstigsten Kasse, der BKK Euregio (Beitragssatz 14,6 Prozent) pro Jahr 432 Euro. Bei der Techniker Krankenkasse (Betragssatz 15,4 Prozent) sind es 144 Euro. Selbst bei der AOK Nordwest (Beitragssatz 15,5 Prozent) wären es noch 108 Euro Beitragsersparnis pro Jahr.

Die aktuellen Beiträge und Leistungen der Krankenkassen gelten nicht ewig. Alle Marktbeobachter sind sich einig, dass künftig die Beiträge steigen und/oder Leistungen eingeschränkt werden. Das betrifft vor allem Kassen mit vielen älteren und damit teuren Mitgliedern. (hp / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.