6. Juli 2022 - Der finanzielle Spielraum vieler Menschen ist so gering, dass sie ihre Rentenlücke nicht selbst schließen können. Das zeigt eine Studie im Auftrag des GDV Versichererverbandes. Alleinerziehende haben es besonders schwer, ihre Rentenlücke aus eigener Kraft zu schließen. Die Inflation verschärft die Lage noch.

Knapp elf Millionen Haushalte in Deutschland können ihre Rentenlücke im Alter nicht aus eigener Kraft schließen. Das zeigt eine aktuelle Studie des Forschungsinstituts Prognos im Auftrag des GDV Gesamtverbandes der Deutschen Versicherungswirtschaft (www.gdv.de). Dies betrifft vor allem die unteren Einkommensbezieher sowie Alleinstehende und Alleinerziehende.

Knapp elf Millionen Haushalte in Deutschland können ihre Rentenlücke im Alter nicht aus eigener Kraft schließen. Das zeigt eine aktuelle Studie des Forschungsinstituts Prognos im Auftrag des GDV Gesamtverbandes der Deutschen Versicherungswirtschaft (www.gdv.de). Dies betrifft vor allem die unteren Einkommensbezieher sowie Alleinstehende und Alleinerziehende.

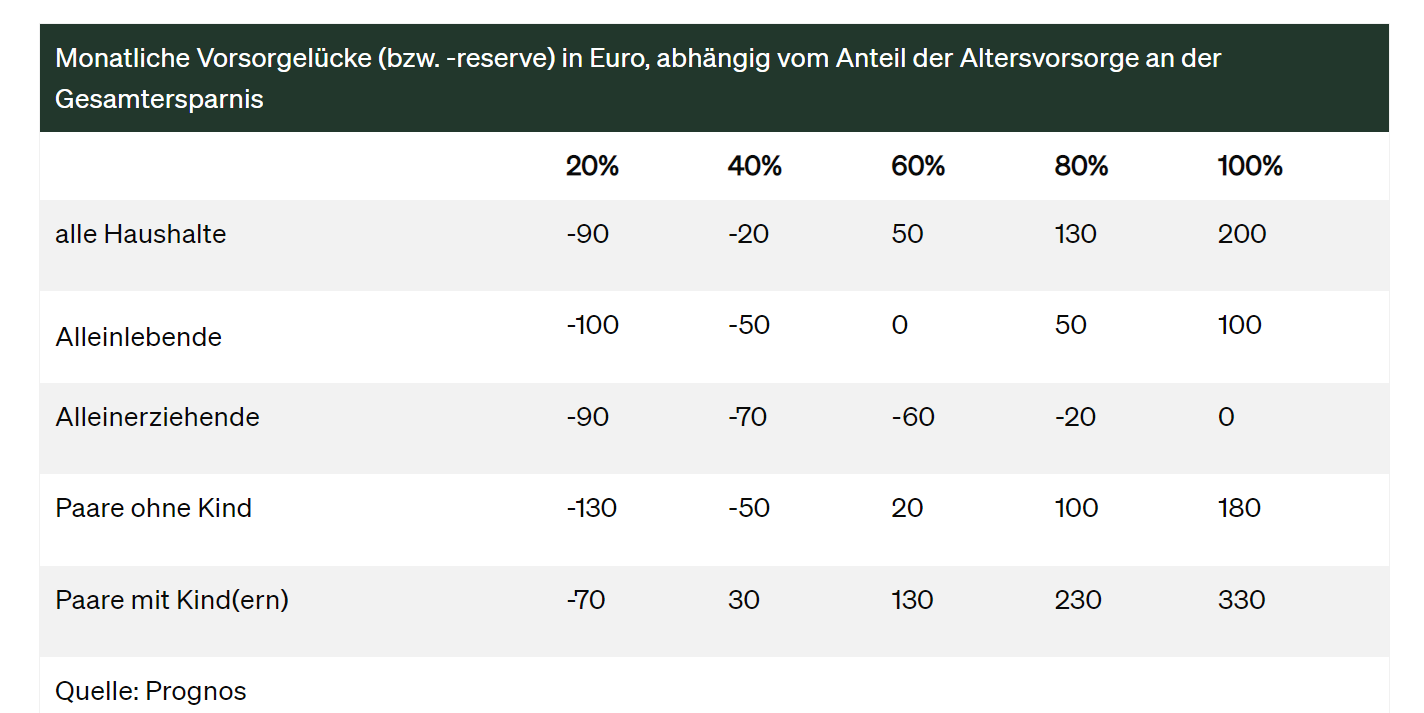

„In vier von zehn Haushalten mit Personen im Erwerbsalter ist der finanzielle Spielraum selbst dann zu klein, wenn sie ihr monatlich frei verfügbares Geld vollständig für die Altersvorsorge einsetzen würden“, sagt Prognos-Studienleiter Oliver Ehrentraut (www.prognos.com/de). Aufgrund des geringen Sparpotenzials bestehe in diesen Gruppen Nachhol- und teilweise Unterstützungsbedarf. Mögliche Zulagen, beispielsweise die staatliche Riester-Förderung oder auch Arbeitgeber-Zuschüsse zur betrieblichen Altersversorgung, flossen in die Berechnung nicht mit ein.

Inflation verschärft Altersvorsorgesituation

Die derzeit hohe Teuerung verschärft die Situation zusätzlich. „Die Inflation erhöht einerseits den Vorsorgebedarf für die Zukunft, engt aber zugleich den Spielraum zum Sparen heute ein“, betont GDV-Hauptgeschäftsführer Jörg Asmussen. Eine bessere Förderung insbesondere von Geringverdienern sei daher dringend notwendig.

Die Studie zeigt auch, dass die steigenden Preise die unteren Einkommensgruppen am stärksten treffen. Während die Konsumausgaben aller Haushalte seit April 2021 um durchschnittlich 5,7 Prozent gestiegen sind, kletterten sie im untersten Einkommensviertel der Haushalte um 7,8 Prozent.

„Die Inflation verschärft die Altersvorsorgesituation breiter Bevölkerungsteile“, sagt Oliver Ehrentraut. Personen mit geringen Einkommen könnten die Teuerung kaum auffangen, da bei ihnen der Anteil an „nicht notwendigen“ Ausgaben relativ klein sei. „Die Mehrausgaben gehen dann zu Lasten des Sparpotenzials und damit der Altersvorsorge.“

Förderung attraktiver gestalten – Anlagebeschränkungen abbauen

Um insbesondere Geringverdienern das Sparen zu erleichtern, plädiert der GDV für ein attraktiveres und einfacheres Fördersystem. „Eine Erhöhung der Zulagen ist nötig“, sagt Jörg Asmussen. Zugleich müssten die Ertrags-Chancen in der geförderten Altersvorsorge verbessert werden, um der Inflation zu begegnen. „Eine Lockerung der 100-prozentigen Beitragsgarantie würde es den Anbietern erlauben, das Geld der Kunden chancenreicher anzulegen“, so der GDV-Hauptgeschäftsführer. Auch die Kosten der Produkte könnten sinken, wenn gesetzliche Vorgaben vereinfacht und komplizierte Wahlmöglichkeiten wegfallen würden.

Um insbesondere Geringverdienern das Sparen zu erleichtern, plädiert der GDV für ein attraktiveres und einfacheres Fördersystem. „Eine Erhöhung der Zulagen ist nötig“, sagt Jörg Asmussen. Zugleich müssten die Ertrags-Chancen in der geförderten Altersvorsorge verbessert werden, um der Inflation zu begegnen. „Eine Lockerung der 100-prozentigen Beitragsgarantie würde es den Anbietern erlauben, das Geld der Kunden chancenreicher anzulegen“, so der GDV-Hauptgeschäftsführer. Auch die Kosten der Produkte könnten sinken, wenn gesetzliche Vorgaben vereinfacht und komplizierte Wahlmöglichkeiten wegfallen würden.

Einkommens- und Verbrauchsstichprobe

Grundlage der Prognos-Studie ist eine Auswertung der Einkommens- und Verbrauchsstichprobe (EVS) für das Jahr 2018. Die EVS erlaubt eine differenzierte Bestimmung der Ausgaben- beziehungsweise Konsumstruktur von Haushalten. Im Fokus der Analyse stehen Haushalte mit Personen im Erwerbsalter. Haushalte im Ruhestand sowie unter anderem Wohngemeinschaften sind nicht berücksichtigt. Insgesamt werden 25 Millionen Haushalte beziehungsweise 61 Prozent aller Haushalte in Deutschland einbezogen.

Dabei wird zwischen vier Haushaltstypen unterschieden: Alleinlebende, Alleinerziehende, Paare ohne Kinder sowie Paare mit Kindern.

Dabei wird zwischen vier Haushaltstypen unterschieden: Alleinlebende, Alleinerziehende, Paare ohne Kinder sowie Paare mit Kindern.

Neben dem Sparpotenzial der Haushalte auf Basis der EVS, wird in der Studie der Sparbedarf für die Altersvorsorge modelliert. In den Berechnungen von Prognos ist eine Einkommensersatz-Quote (ein angestrebtes „Rentenniveau“) von 55 Prozent unterstellt.

Hierfür sind folgende Annahmen getroffen: Betrachtet werden Personen des Jahrgangs 1975, die im Jahr 2042 in den Ruhestand gehen. Das gesetzliche Rentenniveau von dann etwa 44 Prozent wird durch zusätzliche Altersvorsorge um gut 10 Prozentpunkte aufgestockt. Der hierfür notwendige Sparbedarf liegt bei rund 6,6 Prozent des personenbezogenen Nettoeinkommens.

Die Vorausberechnungen der Bestimmungsfaktoren des Altersvorsorgebedarfs basieren auf den bewährten makro- und mikroökonomischen Modellen von Prognos – insbesondere dem Sozialversicherungsmodell OCCUR. Für den Sparbedarf werden eine produktunabhängige Verzinsung und Kosten angesetzt. Formen der staatlichen Förderung in der Riester-Rente oder der betrieblichen Altersvorsorge sind dabei nicht berücksichtigt. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.