13. Oktober 2016 - Die jüngste Analyse vom map-report zu den Bilanzen deutscher Lebensversicherer zeigt, dass die Branche im vergangenen Jahr bei den Beitragseinahmen, bei den Beständen und im Neugeschäft Einbußen hinnehmen musste. Das Altersvorsorgegeschäft – eigentlich wichtiger denn je – lahmt.

Angesichts der demografischen Entwicklung habe die Lebensversicherung „mit ihrem Prinzip der kollektiven Vorsorge einen gesellschaftlichen Auftrag“, postuliert map-report-Chefredakteur Reinhard Klages in der „Bilanzanalyse deutscher Lebensversicherer 2015“ (www.map-report.com). Er gibt der Hoffnung Ausdruck, dass die Unternehmen den Kunden in Zeiten niedriger Zinsen attraktive Produkte für die Altersvorsorge unterbreiten und das Produktangebot im Sinne der Kundenbedürfnisse weiterentwickeln. Vielleicht gelinge es dann auch wieder, den seit 2004 anhaltenden Abrieb in den Beständen durch ausreichendes Neugeschäft zu kompensieren.

Angesichts der demografischen Entwicklung habe die Lebensversicherung „mit ihrem Prinzip der kollektiven Vorsorge einen gesellschaftlichen Auftrag“, postuliert map-report-Chefredakteur Reinhard Klages in der „Bilanzanalyse deutscher Lebensversicherer 2015“ (www.map-report.com). Er gibt der Hoffnung Ausdruck, dass die Unternehmen den Kunden in Zeiten niedriger Zinsen attraktive Produkte für die Altersvorsorge unterbreiten und das Produktangebot im Sinne der Kundenbedürfnisse weiterentwickeln. Vielleicht gelinge es dann auch wieder, den seit 2004 anhaltenden Abrieb in den Beständen durch ausreichendes Neugeschäft zu kompensieren.

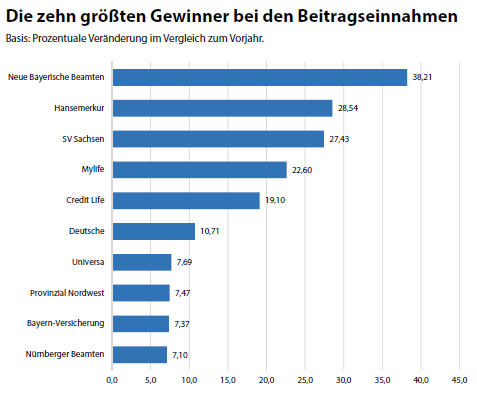

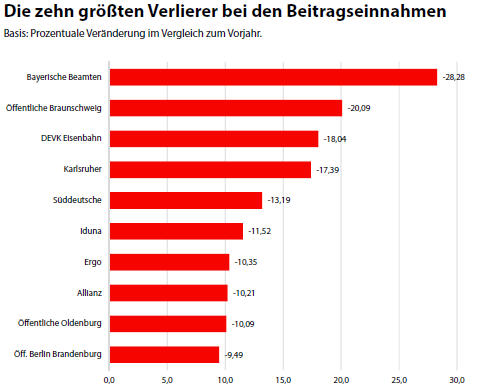

Genau danach sieht es nicht aus. Die verdienten Bruttobeiträge beliefen sich im Jahr 2015 auf 87,5 Milliarden Euro (Vorjahr 89,5 Milliarden Euro). Das entspricht einem Rückgang von 2,6 Prozent. 32 Gesellschaften gelang es, die Beitragseinnahmen zu steigern, 50 Anbieter lagen unter dem Vorjahresniveau. Den größten absoluten Rückgang musste Marktgigant Allianz (www.allianz.de) mit einem Minus von 1,88 Milliarden Euro verbuchen. Dahinter, mit Verlusten im dreistelligen Millionenbereich, folgen Ergo (www.ergo.de), Debeka (www.debeka.de), Iduna (www.signal-iduna.de), Generali (www.generali.de) und HDI (www.hdi.de).

Kapitallebensversicherung schrumpft weiter

Die Probleme der Branche zeigten sich vor allem im Neugeschäft, so der map-report. Mit 5,1 Millionen verkaufter Verträgen in der Hauptversicherung wurden 2015 rund 400.000 Policen weniger als im Vorjahr abgesetzt. Das entspreche einem Minus von 7,2 Prozent. Die kapitalbildende Lebensversicherung (KLV), einst das Flaggschiff der Branche, hat inzwischen den geringsten Anteil am Neugeschäft. 2015 wurden noch rund 394.000 Verträge verkauft. Der Bestand mit 22,1 Millionen Verträgen rutschte zum Jahresende 2015 weiter ab und lag noch bei 25,7 Prozent des Gesamtbestands, so das Ergebnis der Map-Untersuchung. Im Neugeschäft betrug der Anteil noch 7,7 Prozent, nach 8,1 Prozent im Vorjahr. Das höchste Neugeschäft mit 63.974 Verträgen habe 2015 die Targo (www.targoversicherung.de), gefolgt von Ergo Direkt (www.ergodirekt.de) mit 43.871 Policen, Allianz und Ideal (www.ideal-versicherung.de) mit 29.703 beziehungsweise 26.546 eingelösten Versicherungsscheinen.

Rückgang bei Rentenversicherungen

Rentenversicherungen (map-report-Grafik zum Vergrößern bitte anklicken) hatten 2015 mit 25,8 Prozent und 1,3 Millionen Verträgen nicht mehr den höchsten Neugeschäftsanteil. Im Vergleich wurden über 290.000 Policen weniger als im Vorjahr verkauft. Der Bestand konnte dennoch um 242.028 Verträge auf 24,4 Millionen Verträge aufgestockt werden. Der größte Anbieter, die Allianz, hält allein 19 Prozent des gesamten Bestands.

Risiko-Lebensversicherungen (RLV) bilden mit 9,2 Millionen Verträgen und einem Anteil von 10,7 Prozent des Bestands die kleinste Sparte. Der Neugeschäftsanteil betrug mit 1.057.996 Policen jedoch 20,7 Prozent. (map-report-Grafik zu den zehn größten Verlierern - unten - zum Vergrößern bitte anklicken).

Fondsgebundene im Aufwind

Fondsgebundene im Aufwind

Der Neugeschäftsanteil von fondsgebundenen Lebensversicherungen wuchs 2015 von 17,6 auf 19,6 Prozent, wobei mit 1.002.830 eingelösten Versicherungsscheinen fast 29.000 Policen mehr als im Vorjahre abgesetzt wurden. Der mit Abstand größte Anbieter ist hier die Aachen-Münchener (www.amv.de) mit einem einen Anteil am Bestand und Neugeschäft von jeweils rund 20 Prozent.

Berufsunfähigkeitsversicherungen auf Talfahrt

Seit dem Jahr 2004 brach der Bestand an Berufsunfähigkeits-Zusatzversicherungen von 15,4 auf 12,7 Millionen Verträge zum Ende des Jahres 2015 ein, so der map-report. Von 2014 auf 2015 schrumpfte der Bestand um 2,1 Prozent beziehungsweise 274.464 Verträge. Um 34.469 Verträge ging der Bestand bei Ergo zurück, Allianz verzeichnete ein Minus von 28.546, Nürnberger (www.nuernberger.de) von 24.787 und Zurich (www.zurich.de) von 18.524 Policen. Lediglich zwölf Gesellschaften konnten den Bestand um insgesamt 10.526 Kontrakte ausbauen. Davon entfielen 70 Prozent allein auf die Alte Leipziger (www.alte-leipziger.de) und die Huk-Coburg (www.huk.de).

Weniger Storno, mehr Beitragsbefreiungen

Die Stornoentwicklungen in den einzelnen Sparten waren abgesehen von den Kollektivverträgen durchweg positiv, konstatiert map-report. Weniger erfreulich hätten sich die Tendenzen der beitragsfrei gestellten Verträge gezeigt. Deren Anteil sei zum Jahresende 2015 auf durchschnittlich 27 Prozent gestiegen. Mehr als jeden vierten Vertrag können oder wollen die Kunden also nicht mehr bedienen.

Kapitalerträge durch Auflösung von Reserven

Die Nettoverzinsung der Kapitalanlagen erreichte 2015 einen Wert von 4,5 Prozent (Vorjahr: 4,6 Prozent), so die Aussage im map-report. Ein Teil der Erträge aus Kapitalanlagen würden als „Gewinne aus dem Abgang aus Kapitalanlagen“ bilanziert und beinhalten die Realisierung von Bewertungsreserven. Für das, angesichts anhaltend niedriger Marktzinsen, außerordentlich hohe Resultat der Nettorendite sei deshalb die verstärkte Auflösung von Bewertungsreserven verantwortlich. Das werde deutlich bei dem Vergleich mit der laufenden Durchschnittsverzinsung. Sie erreichte im Jahr 2015 einen Wert von 3,7 Prozent. Diese Kennzahl erfasst alle laufenden Erträge und Aufwendungen aus Kapitalanlagen. Damit bleiben außerordentliche Erträge und Aufwendungen, etwa Gewinne aus dem Verkauf von Vermögensanlagen, Abschreibungen aufgrund von Kursverlusten sowie Sonderabschreibungen, unberücksichtigt.

Durch die quasi gesetzliche Auflösung von Bewertungsreserven (Zinszusatzreserve) spiegele die Nettorendite ein verzerrtes Bild der Zinserträge. Die um die Zuführungen zur Zinszusatzreserve bereinigte Nettoverzinsung lag 2015 im Marktschnitt bei 3,3 Prozent (Vorjahr 3,6 Prozent) und damit 1,2 Prozentpunkte unter den 4,5 Prozent Rendite. (hp / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.