17. März 2016 - Die Altersvorsorge mit klassischen Garantierenten ist in den vergangenen Jahren erheblich teurer geworden. Für die gleiche Rentenleistung müssen Sparer heute 60 Prozent mehr Kapital aufbringen als im Jahr 2000 – Folgen des Niedrigzinses und der Erhöhung der Lebenserwartung.

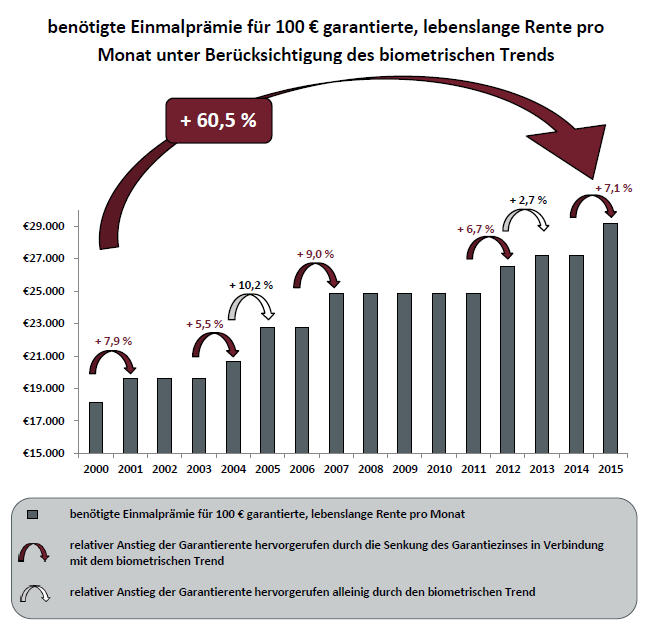

Nach Berechnungen des Instituts für Vorsorge und Finanzplanung (IVFP - www.vorsorge-finanzplanung.de) ist die Einmalprämie, die für 100 Euro lebenslange Garantierente pro Monat benötigt wird, in den zurückliegenden 15 Jahren um 60 Prozent angestiegen (siehe nebenstehende IVFP-Grafik - zum Vergrößern bitte anklicken). Zur Jahrtausendwende mussten Sparer für eine lebenslang garantierte Rente in Höhe von 100 Euro monatlich etwa 18.200 Euro aufbringen. Schließt ein Versicherungsnehmer heute eine solche Leibrente ab, so fallen für die identische Leistung mehr als 29.100 Euro an. Altersvorsorgesparer müssen heute also wesentlich größere Beträge aufbringen, um den späteren Ruhestand abzusichern.

Nach Berechnungen des Instituts für Vorsorge und Finanzplanung (IVFP - www.vorsorge-finanzplanung.de) ist die Einmalprämie, die für 100 Euro lebenslange Garantierente pro Monat benötigt wird, in den zurückliegenden 15 Jahren um 60 Prozent angestiegen (siehe nebenstehende IVFP-Grafik - zum Vergrößern bitte anklicken). Zur Jahrtausendwende mussten Sparer für eine lebenslang garantierte Rente in Höhe von 100 Euro monatlich etwa 18.200 Euro aufbringen. Schließt ein Versicherungsnehmer heute eine solche Leibrente ab, so fallen für die identische Leistung mehr als 29.100 Euro an. Altersvorsorgesparer müssen heute also wesentlich größere Beträge aufbringen, um den späteren Ruhestand abzusichern.

Die Studie identifiziert zwei verschiedene Ursachen für den Anstieg: Das ist zum einen die Absenkung des Rechnungszinses, der vom Verlauf der Kapitalmarktzinsen abhängt. Da diese seit der Finanzmarktkrise im Jahr 2007 erheblich gesunken sind, wurde der Rechnungszins in mehreren Schritten bekanntlich bis auf 1,25 Prozent abgesenkt. Zum anderen führten aber auch biometrische Trends, wie die Einführung der Unisex-Tarife und die Erhöhung der Lebenserwartung, zu einer Verteuerung der Garantien.

.jpg) Niedrigzinsen treiben Kosten um 41 Prozent

Niedrigzinsen treiben Kosten um 41 Prozent

Um die alleinigen Auswirkungen des Niedrigzinses aufzuzeigen, haben die Studienautoren mit ihren Berechnungen die Einflüsse veränderter biometrischer Grundlagen eliminiert. Ergebnis: Allein durch die Absenkung des Rechnungszinses ist der Preis für eine Garantierente um etwa 41 Prozent gestiegen. „Das ist der Preis, den die Altersvorsorgesparer für die Niedrigzinspolitik der Europäischen Zentralbank bezahlen“, sagt Prof. Michael Hauer (Foto: IVFP), Geschäftsführer des Instituts für Vorsorge und Finanzplanung. Die Verteuerung der klassischen Garantien werfe zunehmend die Frage auf, welche Alternativen für die Altersvorsorge anstelle der bekannten Garantieleistungen in Frage kommen. Die seit Jahren zunehmende Lebenserwartung eröffne Spielräume dafür.

Lange Lebenserwartung verbessert Vorsorgechancen

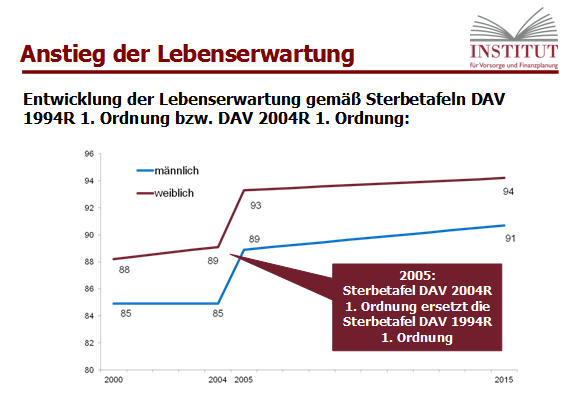

Eine 65-jährige Person besitzt in Deutschland noch eine Lebenserwartung von mehr als 20 Jahren, erläutert das IVFP. Doch das ist nur der statistische Durchschnitt, der für den Einzelnen keine Bedeutung hat. So werden Männer nach den Annahmen in der Sterbetafel der Deutschen Aktuarvereinigung (www.aktuar.de) mit einer Wahrscheinlichkeit von 35 Prozent älter als 90 Jahre und mit 16 Prozent Wahrscheinlichkeit sogar älter als 95 Jahre (siehe nebenstehende IVFP-Grafik - zum Vergrößern bitte ankicken). Unter den Frauen überleben 53 Prozent das Alter von 90 Jahren und 29 Prozent das Alter von 95. „Es verbleibt also selbst nach Rentenbeginn noch eine beträchtliche Zeitspanne, in der angesammeltes Guthaben kapitalmarktnah angelegt werden kann, weil Wertschwankungen über den restlichen Zeitraum ausgeglichen werden“, stellt Prof. Michael Hauer fest. Seiner Einschätzung nach werden künftig kapitalmarktnähere Verrentungskonzepte an Bedeutung gewinnen, die je nach Ausprägung geringere Garantierenten mit der Chance auf deutlich höhere Rentensteigerungen als bei der konventionellen Verrentung kombinieren.

Eine 65-jährige Person besitzt in Deutschland noch eine Lebenserwartung von mehr als 20 Jahren, erläutert das IVFP. Doch das ist nur der statistische Durchschnitt, der für den Einzelnen keine Bedeutung hat. So werden Männer nach den Annahmen in der Sterbetafel der Deutschen Aktuarvereinigung (www.aktuar.de) mit einer Wahrscheinlichkeit von 35 Prozent älter als 90 Jahre und mit 16 Prozent Wahrscheinlichkeit sogar älter als 95 Jahre (siehe nebenstehende IVFP-Grafik - zum Vergrößern bitte ankicken). Unter den Frauen überleben 53 Prozent das Alter von 90 Jahren und 29 Prozent das Alter von 95. „Es verbleibt also selbst nach Rentenbeginn noch eine beträchtliche Zeitspanne, in der angesammeltes Guthaben kapitalmarktnah angelegt werden kann, weil Wertschwankungen über den restlichen Zeitraum ausgeglichen werden“, stellt Prof. Michael Hauer fest. Seiner Einschätzung nach werden künftig kapitalmarktnähere Verrentungskonzepte an Bedeutung gewinnen, die je nach Ausprägung geringere Garantierenten mit der Chance auf deutlich höhere Rentensteigerungen als bei der konventionellen Verrentung kombinieren.

Vorsorgesparer sollen auch bei Förderprodukten Garantien wählen können

„Das Deutsche Institut für Altersvorsorge plädiert daher dafür, den Sparern auch bei den staatlich geförderten Altersvorsorgeprodukten größere Wahlfreiheit einzuräumen. Der Sparer soll selbst entscheiden, wie viel Beitragsgarantie und wie viel Garantierente er sich leisten will. Wer sich für die bisherige konventionelle Verrentung entscheidet, muss sich allerdings darüber im Klaren sein, dass er deutlich mehr Geld für die Altersvorsorge aufwenden muss“, fügt Klaus Morgenstern, Sprecher des Deutschen Instituts für Altersvorsorge (www.dia-vorsorge.de) hinzu.

Investmentrenten sind in Deutschland Mangelware

Während die Lebensversicherer sich auf neue Garantiekonzepte für die Ansparphase kaprizieren und dort vor allem kapitalmarktnahe Lösungen suchen, herrscht hinsichtlich der Rentenphase überwiegend Ideenarmut. Das Kapital wird überwiegend nach Schema 08/15 lebenslang verrentet, konventionell verzinst, von Investment während der Rente keine Spur. Nur wenige Versicherer bieten echte Investmentrenten, bei denen die Vorsorgesparer auch in der Rentenphase am Kapitalmarkt investiert bleiben.

Eines der bekanntesten Produkte ist die „Garantie-Investmentrente“ von Canada Life (www.canadalife.de). Dort ist nicht nur eine höhere Rendite drin, sondern die Sparer erhalten auch Sicherheit. Die Rente kann nur steigen, aber nicht fallen. Zu den Renten mit Investmentantrieb gehört auch die „Secure Depotrente“ von Aegon (www.aegon.de), die „Vorsorge Sofortrente invest“ der Vorsorge Luxemburg Lebensversicherung (www.ergo.de) sowie „Performance Flex“ von Axa (www.axa.de). Schließlich gehören zu den echten Investmentrenten die „ DWS Riester-Rente Premium“ die „DWS Top-Rente“ und der „DWS Vermögenssparplan“ der Deutsche Asset Management (www.deutscheam.com) der Deutsche Bank AG (www.deutsche-bank.de). (hp / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.