4. Mai 2015 - Änderungsbedarf an der im Jahr 2011 eingeführten Zinszusatzreserve (ZZR) sieht die Deutsche Aktuarvereinigung e.V. (DAV). Dieser Risikopuffer sei in Tiefzinszeiten aktuariell absolut notwendig. Die Sicherheitsreserve der Lebensversicherer beläuft sich auf rund 21 Milliarden Euro.

Die Aktuare, Versicherungs- und Finanzmathematiker in der DAV Deutsche Aktuarvereinigung e.V. (www.aktuar.de) fordern Nachbesserungen am Konzept der Zinszusatzreserve (ZZR). An der zusätzlichen Sicherheitsmarge dank ZZR) sollte auch weiterhin festgehalten werden. Es müsste aber nachgebessert werden, hieß es während der DAV-Jahrestagung vergangene Woche in Berlin. Bei der DAV sehe man durchaus die große Herausforderung, die Anbieter von Lebensversicherungen mit langfristigen Garantien angesichts der Talfahrt der Kapitalmarktzinsen packen müssen. Sowohl das Zinsniveau als auch das Tempo des Zinsrückgangs sind außergewöhnlich. Vor diesem Hintergrund sieht die Deutsche Aktuarvereinigung einen notwendigen Änderungsbedarf an der im Jahr 2011 eingeführten Zinszusatzreserve.

Die Aktuare, Versicherungs- und Finanzmathematiker in der DAV Deutsche Aktuarvereinigung e.V. (www.aktuar.de) fordern Nachbesserungen am Konzept der Zinszusatzreserve (ZZR). An der zusätzlichen Sicherheitsmarge dank ZZR) sollte auch weiterhin festgehalten werden. Es müsste aber nachgebessert werden, hieß es während der DAV-Jahrestagung vergangene Woche in Berlin. Bei der DAV sehe man durchaus die große Herausforderung, die Anbieter von Lebensversicherungen mit langfristigen Garantien angesichts der Talfahrt der Kapitalmarktzinsen packen müssen. Sowohl das Zinsniveau als auch das Tempo des Zinsrückgangs sind außergewöhnlich. Vor diesem Hintergrund sieht die Deutsche Aktuarvereinigung einen notwendigen Änderungsbedarf an der im Jahr 2011 eingeführten Zinszusatzreserve.

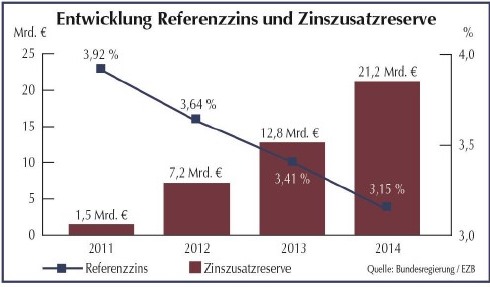

Wie berichtet wurde die ZZR geschaffen, um in der Niedrigzinsphase einen Puffer aufzubauen, der die Verpflichtungen der Versicherungsunternehmen gegenüber ihren Kunden absichert. Mithilfe dieses neuen Instruments haben die deutschen Lebensversicherer inzwischen eine Sicherheitsreserve von insgesamt rund 21 Milliarden Euro aufgebaut, wie die Bundesregierung kürzlich mitteilte. „Grundsätzlich ist der nachhaltige Aufbau eines derartigen Risikopuffers in Tiefzinszeiten aktuariell absolut notwendig. Bei einem potenziellen Zinsanstieg wird dieser auch wieder kontinuierlich abgebaut. Insoweit hat die ZZR in den letzten Jahren zur Stärkung der Lebensversicherer beigetragen“, unterstrich der neu gewählte DAV-Vorstandsvorsitzende Dr. Wilhelm Schneemeier. Deutschland braucht laut Schneemeier eine Neubewertung der Alterssicherungs-Systeme.

Das Problem sei jedoch, dass es in den vergangenen Jahren zu einem massiven Verfall des Zinsniveaus gekommen ist. So würden beispielsweise zehnjährige deutsche Bundesanleihen mittlerweile nahezu null Prozent Rendite bringen. Das führe dazu, dass die Versicherer in kürzester Zeit immer höhere Summen als Risikopuffer zurücklegen müssen, um damit langfristig ihre Verpflichtungen gegenüber den Kunden abzusichern. „Dieses Tempo für den Aufbau der Zinszusatzreserve ist für einige Lebensversicherer und Pensionskassen nur schwer durchzuhalten“, sagte Dr. Wilhelm Schneemeier (Foto: DAV). Für die Versicherungsunternehmen werde es unter den aktuellen Marktbedingungen immer schwerer, die gesetzlich festgeschriebene Zinszusatzreserve am Kapitalmarkt zu erwirtschaften.

Das Problem sei jedoch, dass es in den vergangenen Jahren zu einem massiven Verfall des Zinsniveaus gekommen ist. So würden beispielsweise zehnjährige deutsche Bundesanleihen mittlerweile nahezu null Prozent Rendite bringen. Das führe dazu, dass die Versicherer in kürzester Zeit immer höhere Summen als Risikopuffer zurücklegen müssen, um damit langfristig ihre Verpflichtungen gegenüber den Kunden abzusichern. „Dieses Tempo für den Aufbau der Zinszusatzreserve ist für einige Lebensversicherer und Pensionskassen nur schwer durchzuhalten“, sagte Dr. Wilhelm Schneemeier (Foto: DAV). Für die Versicherungsunternehmen werde es unter den aktuellen Marktbedingungen immer schwerer, die gesetzlich festgeschriebene Zinszusatzreserve am Kapitalmarkt zu erwirtschaften.

Wie Schneemeier betonte, arbeitet die DAV bereits an Vorschlägen, wie das aktuariell vernünftige Konzept der ZZR weiterentwickelt und an die aktuellen Herausforderungen angepasst werden könnte. Dabei werden die Aktuare insbesondere das zum 1. Januar 2016 in Kraft tretende neue Aufsichtsregime Solvency II berücksichtigen, heißt es.

Schon heute sei absehbar, dass der Referenzzins in den kommenden Jahren weiter extrem sinken wird. Während er im Jahr 2012 noch bei 3,64 Prozent lag, ging er 2013 auf 3,41 Prozent und im vergangenen Jahr auf 3,15 Prozent zurück. Bisher wurde für das Jahr 2015 ein Absinken auf 2,95 Prozent erwartet. Nach Ansicht der Aktuare werde der Referenzzins tatsächlich vermutlich sogar unter 2,9 Prozent fallen. Für 2018 wird auf Basis der heutigen Zinsniveaus ein Referenzzins von unter 2 Prozent prognostiziert, im Jahr 2022 sogar von unter 1 Prozent. Dieser Verfall des Referenzzinssatzes führe aber zu einem extremen Anstieg der Zinszusatzreserve, sagte Dr. Schneemeier.

Neues Höchstrechnungszinskonzept für Garantie-Produkte auch unter Solvency II?

Die Nachfrage der Verbraucher nach Garantie-Produkten ist den Angaben zufolge auch in der Niedrigzinsphase ungebrochen. Deshalb hat die Deutsche Aktuarvereinigung einen Vorschlag entwickelt, wie auch unter dem ab 1. Januar 2016 geltenden neuen europäischen Aufsichtssystem für Versicherungen (Solvency II) das deutsche Erfolgsmodell des Höchstrechnungszinses beibehalten werden könnte. Die DAV schlägt zur Bewertung der Deckungsrückstellung in Zukunft einen zweistufigen (Höchst-)Rechnungszins vor.

Nach Meinung der DAV müsste dieser (Höchst-)Rechnungszins in einen anfänglichen und einen abschließenden Wert unterteilt werden. Er würde dann ab dem 16. Vertragsjahr gelten. Wichtig: Beide würden bereits zu Beginn der Vertragslaufzeit endgültig festgelegt, wobei der finale nie höher als der anfängliche sein dürfte „Dies ist ein Element der vorsichtigen Kalkulation“, sagte der neue DAV-Vorsitzende.

Wie weiter ausgeführt wurde, erlaubt der Vorschlag der DAV es, den handelsrechtlichen Bewertungsansatz an Situationen anzupassen, in denen die Garantieverpflichtung aus der Versicherung und die Ausrichtung der zugehörigen Kapitalanlage so aufeinander abgestimmt werden, dass die für die Garantie benötigten Erträge von der Kapitalanlage passgenau geliefert werden könnten.

Das Modell der DAV trage zudem dem Gedanken von Solvency II Rechnung, machten die Aktuare während ihrer Jahrestagung deutlich. Demnach soll die Refinanzierung von Zinszusagen möglichst wenig davon abhängen, was Unternehmen zu erwirtschaften hoffen, sondern möglichst viel davon, welche Erträge tatsächlich am Kapitalmarkt nachweisbar erzielbar sind. „Kurzum: Die Bewertung soll zu großen Teilen auf bereits absehbare Kapitalerträge setzen und nicht zu sehr auf Vermutungen“, betonte DAV-Vorstandsmitglied Dr. Johannes Lörper (Foto: Ergo). Im Arbeitsalltag ist Dr. Löper in der Ergo Gruppe (www.ergo.de) unter anderem Mitglied des Vorstands der DKV Deutsche Krankenversicherung AG (www.dkv.de) – und dort verantwortlich für die Mathematik. Bisher war ein Höchstrechnungszins unter Solvency II nicht vorgesehen. „Die Versicherungen wie die Aufsicht haben sich jedoch dafür ausgesprochen, Leitplanken für die Deckungsrückstellung für künftige Garantie-Produkte im Neugeschäft aufzustellen“, begründete Dr. Lörper die Initiative der DAV.

Darüber hinaus spricht sich die DAV aber auch dafür aus, in Zukunft mehr moderne Produkte ohne Reservierung mit Rechnungszins zu ermöglichen. „Eine Mischung beider Produktgruppen ist aus aktuarieller Sicht der Grundstein für eine Geschäftsplanung, die auf dem Vorsichtsprinzip des deutschen Handelsrechts fußt“, so Dr. Lörper abschließend.

Höchstrechnungszins und Garantiezins –zwei unterschiedliche Werte

Dazu muss man wissen, dass der Höchstrechnungszins oft mit dem Garantiezins gleichgesetzt wird. Dabei handelt es sich hierbei um verschiedene Werte. Unter dem Begriff Garantiezins verstehen Experten den Wert, den Versicherer ihren Kunden bei der Beitrags- und Leistungsberechnung mindestens zusichern. Zur langfristigen Erfüllung dieser Garantien schreibt das Handelsgesetzbuch (HGB) vor, dass Unternehmen entsprechende Rückstellungen in ihrer Bilanz zu bilden haben. Diese Rückstellungen werden mit dem sogenannten Reservierungszins ermittelt, der laut gesetzlichen Vorgaben den vom Bundesfinanzministerium letztendlich festgelegten Höchstrechnungszins nicht überschreiten darf.

Eigenkapitalausstattung bestimmt, ob Garantiezins ausgenutzt werden kann

In der Vergangenheit waren Reservierungs- und Garantiezins in der Regel gleich hoch. Den Angaben zufolge werden die Unternehmen künftig bei der Festlegung des Garantiezinses auch das neue Aufsichtsregime Solvency II berücksichtigen müssen. Das bedeutet: Die Höhe der Eigenkapitalausstattung bestimmt, ob der Garantiezins ausgenutzt werden kann. Der Höchstrechnungszins stellt laut Gesetz eine Obergrenze dar, die nicht überschritten werden darf.

DAV mit knapp 4.500 Mitgliedern

Die DAV versteht sich als die berufsständische Vertretung der Versicherungs- und Finanzmathematiker mit derzeit knapp 4.500 Mitgliedern. Ferner stehen 1.900 meist jüngere Finanz- und Versicherungsmathematiker nach entsprechendem Hochschulstudium und mindestens dreijähriger Berufspraxis im geregelten Ausbildungsgang zum Aktuar. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.