31. August 2015 - Der Freiburger Informationsdienstleister KVpro.de hat in seiner aktuellen Untersuchung der PKV-Kennzahlen des Geschäftsjahres 2014 die Geschäftsberichte privater Krankenversicherungs-Unternehmen analysiert. 15 Unternehmen stellen beim Nettozins eine „4“, alle anderen eine „3“ vor das Komma.

„Vor dem Hintergrund der weiterhin andauernden Niedrigzinsphase an den internationalen Finanzmärkten und des daraus resultierenden turbulenten Marktumfeldes für alle deutschen Versicherer, sowie den volatilen Rahmenbedingungen am Kapitalmarkt, sind die Ergebnisse der PKV-Versicherer für das Geschäftsjahr 2014 weiterhin bemerkenswert, aber auch logisch, denn eine PKV finanziert sich durch Beiträge seiner Versicherten und Zinseinnahmen“, sagt Gerd Güssler (Foto: KVpro), Geschäftsführer der KVpro.de GmbH (www.KVpro.de), die als Informationsdienstleister und Marktbeobachter des Krankenversicherungsmarktes in Deutschland seit 2001 aktiv ist.

„Vor dem Hintergrund der weiterhin andauernden Niedrigzinsphase an den internationalen Finanzmärkten und des daraus resultierenden turbulenten Marktumfeldes für alle deutschen Versicherer, sowie den volatilen Rahmenbedingungen am Kapitalmarkt, sind die Ergebnisse der PKV-Versicherer für das Geschäftsjahr 2014 weiterhin bemerkenswert, aber auch logisch, denn eine PKV finanziert sich durch Beiträge seiner Versicherten und Zinseinnahmen“, sagt Gerd Güssler (Foto: KVpro), Geschäftsführer der KVpro.de GmbH (www.KVpro.de), die als Informationsdienstleister und Marktbeobachter des Krankenversicherungsmarktes in Deutschland seit 2001 aktiv ist.

Debeka führt im Fünf-Jahres-Vergleich

In der aktuellen KVpro-Studie wurde die Nettoverzinsung der privaten Krankenversicherer hierzulande über die letzten fünf Jahre (2010 bis 2014) betrachtet. Dabei wurde festgestellt, dass die die Debeka (www.debeka.de) mit 4,83 Prozent (2014 mit 4,50 Prozent) Spitzenreiter im Schnitt der letzten Jahre ist - gefolgt von Devk (www.devk.de) mit 4,43 Prozent (2014 mit 3,98 Prozent), Allianz (www.allianz.de) 4,30 Prozent (2014 mit 4,10 Prozent) und HanseMerkur (www.hansemerkur.de) mit 4,30 Prozent (2014 mit 4,70).

Zum Vergleich wurde auch der niedrigste Wert bei den Nettoverzinsungen ermittelt. Schlusslicht ist hier die LKH Landeskrankenhilfe (www.lkh.de) mit 3,04 Prozent; im Vorjahr war es der Münchener Verein (www.muenchener-verein.de) mit 3,00 Prozent, legte aber 2014 zu und rutschte mit 3,32 Prozent Nettozins vom letzten Platz weg. „Insgesamt zeigt der Fünf-Jahresdurchschnitt im Jahr 2014 trotz instabilem Marktumfeld je nach Gesellschaft teils eine leichte Tendenz nach oben“, heißt es in dem Bericht der KVpro.de.

Die höchste Nettoverzinsung im Jahr 2014

Im Vergleich zu 2013 ändert sich die Rangfolge der Krankenversicherer in Sachen Nettoverzinsung:

- HanseMerkur erzielt 4,70 Prozent Nettozins (Vorjahr 4,60 Prozent);

- Provinzial 4,60 Prozent (Vorjahr 4,10 Prozent) und die

- Debeka 4,50 Prozent (Vorjahr 4,80 Prozent).

Den niedrigsten Wert im Jahr 2014 erzielt zum zweiten Mal die LKH mit 2,60 Prozent (im Vorjahr 2,90 Prozent). Den Angaben zufolge weist die LKH jedoch gleichzeitig auch die höchste RfB-Quote mit 78,60 Prozent (Vorjahr 73,20 Prozent) aus. (RfB steht für Rückstellung für Beitragsrückerstattung). Diese Mittel könne sie zur Milderung für Beitragsanpassungen einsetzen, heißt es.

Bis auf vier Unternehmen erreichte die gesamte Branche somit - trotz schwerem Marktumfeld - einen Rechnungszins von über 3,5 Prozent. „Dieses Ergebnis trägt insbesondere zur Beitragsstabilisierung der Policen bei, die vor dem 21. Dezember 2012 begonnen haben“, erklärt Güssler. Für Unisex-Kunden mit Policen mit Versicherungsbeginn 1. Januar 2013 beträgt laut KVpro der garantierte Rechnungszins 2,75 Prozent. Es sei davon auszugehen, dass bei künftigen Beitragsanpassungen im Bisex-Bestand der Rechnungszins gesenkt werden müsse.

Zinsergebnisse drücken Beitragsanpassungen

Mit dem Rechnungszins von 3,5 Prozent (Bisex) und 2,75 Prozent (Unisex) werden die für später zurückgelegten Alterungsrückstellungen in den Kollektiven verzinst. Der Verbraucher muss einen geringeren Beitrag aufbringen, da die Zinseinnahmen im Ergebnis wie Beiträge zu verstehen sind. „Diese Effekte gibt es bei der gesetzlichen Krankenversicherung (GKV) mangels Zinserträgen nicht“, teilt die KVpro.de mit.

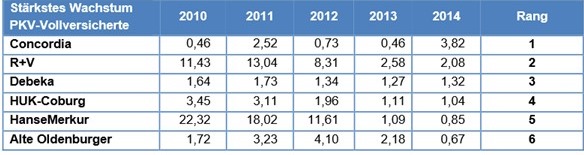

Bei der Entwicklung der Vollversicherten-Zahlen stehen die Zeichen auf Wachstum. Betrachtet man die Entwicklung der Vollversicherten bei den einzelnen Gesellschaften im Jahr 2014, zeigen sich differenzierte Ergebnisse (siehe nebenstehende Tabelle – zum Vergrößern bitte anklicken). Den stärksten Zuwachs im vergangenen Jahr erreichten die Concordia (www.concordia.de) mit 3,82 (Vorjahr 0,46) Prozent, die R+V (www.ruv.de) mit 2,08 (Vorjahr 2,58) Prozent, die Debeka (www.debeka.de) mit 1,32 (Vorjahr 1,27) Prozent gefolgt von der Huk-Coburg (www.huk.de) mit 1,04 (Vorjahr 1,11) Prozent. Hierbei gilt es, die unterschiedlichen „Wachstums-Strategien“ der einzelnen Unternehmen der Vorjahre zu beachten, machen die KVpro-Experten deutlich. Insbesondere auch die Bestands- und Unternehmensgröße in Bezug auf die echten neuen „Köpfe“ im Vergleich. – Schlusslicht mit dem höchsten Rückgang bei der Anzahl der Vollversicherten ist die Central Krankenversicherung AG (www.central.de). Mit minus 5,60 Prozent verlangsamte sich der Abrieb der Vollversicherten gegenüber dem Vorjahr 2013, als deren Zahl noch um minus 9,19 Prozent abgenommen hatte.

Bei der Entwicklung der Vollversicherten-Zahlen stehen die Zeichen auf Wachstum. Betrachtet man die Entwicklung der Vollversicherten bei den einzelnen Gesellschaften im Jahr 2014, zeigen sich differenzierte Ergebnisse (siehe nebenstehende Tabelle – zum Vergrößern bitte anklicken). Den stärksten Zuwachs im vergangenen Jahr erreichten die Concordia (www.concordia.de) mit 3,82 (Vorjahr 0,46) Prozent, die R+V (www.ruv.de) mit 2,08 (Vorjahr 2,58) Prozent, die Debeka (www.debeka.de) mit 1,32 (Vorjahr 1,27) Prozent gefolgt von der Huk-Coburg (www.huk.de) mit 1,04 (Vorjahr 1,11) Prozent. Hierbei gilt es, die unterschiedlichen „Wachstums-Strategien“ der einzelnen Unternehmen der Vorjahre zu beachten, machen die KVpro-Experten deutlich. Insbesondere auch die Bestands- und Unternehmensgröße in Bezug auf die echten neuen „Köpfe“ im Vergleich. – Schlusslicht mit dem höchsten Rückgang bei der Anzahl der Vollversicherten ist die Central Krankenversicherung AG (www.central.de). Mit minus 5,60 Prozent verlangsamte sich der Abrieb der Vollversicherten gegenüber dem Vorjahr 2013, als deren Zahl noch um minus 9,19 Prozent abgenommen hatte.

Zuführungs-Quote sagt etwas über die Tarifpolitik der Versicherer aus

Wie die KVpro-Studie außerdem ergab, liegt die Spanne der Zuführung zu den Alterungsrückstellungen (AR) nach Auswertung der Geschäftsberichte von 2014 insgesamt zwischen 26,68 Prozent und 48,77 Prozent. Hier wurde die ErgoDirekt (www.ergodirekt.de) nicht einbezogen, da sie keine Vollversicherung anbietet. Die Quote der Alterungsrückstellung gibt laut KVpro an, wie viel Prozent der vom Verbraucher gezahlten Beiträge aller Vollversicherten im Durchschnitt in die AR zurückgelegt werden. „Von Bedeutung für die Aussagekraft der Zuführungs-Quote ist auch die Tarifpolitik der Versicherer. Je nachdem, ob im Jahr 2014 mehr Qualitäts- oder Grundschutz-Produkte verkauft wurden“, erklärt man bei KVpro.de.

Höchsten Wert in der Zuführung für die Alterungsrückstellungen

Den höchsten Wert in der Zuführung für die AR weist 2014 die Provinzial (www.vgh.de) mit 48,77 Prozent aus. 2013 lag die höchste Zuführung bei der Alten Oldenburger (www.alte-oldenburger.de) mit 52,16 Prozent. Über 40 Prozent der Beiträge führen Alte Oldenburger, Concordia (www.concordia.de), LVM (www.lvm.de), Mannheimer (www.mannheimer.de), Nürnberger (www.nuernberger.de), Provinzial, uniVersa (www.universa.de) den Alterungsrückstellungen zu.

Über 30 Prozent Arag (www.arag.de), Axa (www.axa.de), Barmenia (www.barmenia.de), Central, Debeka, Devk, DKV (www.dvk.de), FAMK Freie Arzt- und Medizinkasse (www.famk.de), Gothaer (www.gothaer.de), Hallesche (www.hallesche.de), HanseMerkur, Huk-Coburg, Inter (www.inter.de), LKH, Münchener Verein, R+V, SDK (www.sdk.de), UKV (www.ukv.de) und Württembergische (www.wuerttembergische.de).

Über 20 Prozent in die Alterungsrückstellung leiteten 2014 die Allianz, Continentale (www.continentale.de), Deutscher Ring (www.deutscherring-kranken.de), Pax-Familienfürsorge (www.vrk.de), Signal (www.signal-iduna.de). - Unter 20 Prozent liegt im Jahr 2014 kein Unternehmen.

Im Zeitalter von Unisex weiter auf inhaltlich qualitative Tarife setzen

Die Branche setzt im Zeitalter von Unisex weiter auf inhaltlich qualitative Tarife. Das preisgetriebene Neu- und Wechselgeschäft stagniert mehr und mehr, gleichwohl wird es das weiter geben. Eine PKV erlaubt die freie Auswahl von Leistung und damit gehen Beitrag und Verantwortung einher. Nur, wer viel eigenes Geld hat, kann den Inhalt seiner Police ausdünnen“, resümiert der KVpro-Chef Güssler. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.