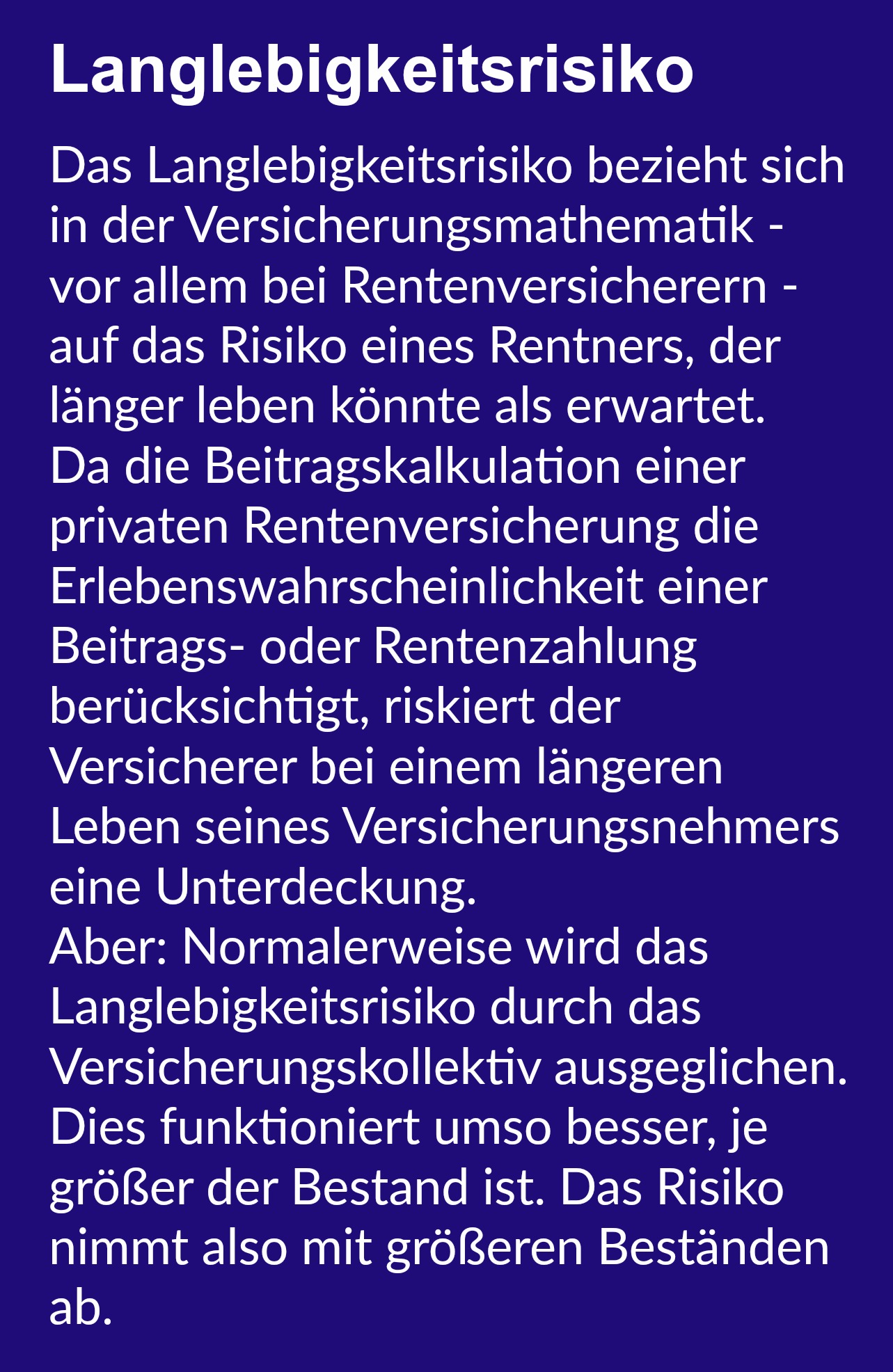

1. Dezember 2016 - Wie können Versicherer eine lebenslange private Rente anbieten, wenn ihre Kunden immer älter werden? Der Begriff Langlebigkeitsrisiko taucht auf, und die Fachleute schauen wissend drein, während der Laie nichts versteht. Die Zurich hat mit Wissenschaftlern und Aktuaren erforscht, was wäre wenn ....

Das Langlebigkeitsrisiko, ein Begriff, der in der Assekuranz schon immer eine gewichtige Rolle spielte, aber für den Laien nicht richtig begreifbar ist. Mit der weiter steigenden Lebenserwartung der Deutschen muss das Thema Langlebigkeit neu gewichtet werden. Vor kurzem feierte der älteste Bundesbürger seinen 111. Geburtstag. Das Erreichen dieses Lebensalters gilt im Moment zwar noch als absolutes Ausnahme-Phänomen, aber in Zukunft könnte das keine Seltenheit mehr sein. Langlebigkeit erfährt eine neue Dimension des Risikos. Das rief Wissenschaftler, Mathematiker und Versicherer auf den Plan. Um die mögliche Lebenserwartung auch in Zukunft verlässlich prognostizieren zu können, müssen verlässliche Zahlen her. Die Zurich Gruppe Deutschland (www.zurich.de) hat jetzt gemeinsam mit Beratungsgesellschaften, Demografie-Experten von Hochschulen und Bundesinstituten eine Langlebigkeitsstudie entwickelt und die Ergebnisse analysiert.

Das Langlebigkeitsrisiko, ein Begriff, der in der Assekuranz schon immer eine gewichtige Rolle spielte, aber für den Laien nicht richtig begreifbar ist. Mit der weiter steigenden Lebenserwartung der Deutschen muss das Thema Langlebigkeit neu gewichtet werden. Vor kurzem feierte der älteste Bundesbürger seinen 111. Geburtstag. Das Erreichen dieses Lebensalters gilt im Moment zwar noch als absolutes Ausnahme-Phänomen, aber in Zukunft könnte das keine Seltenheit mehr sein. Langlebigkeit erfährt eine neue Dimension des Risikos. Das rief Wissenschaftler, Mathematiker und Versicherer auf den Plan. Um die mögliche Lebenserwartung auch in Zukunft verlässlich prognostizieren zu können, müssen verlässliche Zahlen her. Die Zurich Gruppe Deutschland (www.zurich.de) hat jetzt gemeinsam mit Beratungsgesellschaften, Demografie-Experten von Hochschulen und Bundesinstituten eine Langlebigkeitsstudie entwickelt und die Ergebnisse analysiert.

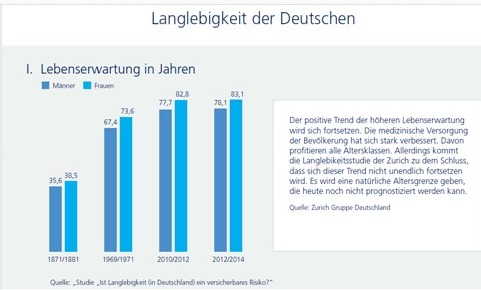

Beleuchtet wurde insbesondere die Situation der heute 50-Jährigen. Dabei richtet man sich nach der Berechnung der Lebenserwartung eines heute 50-Jährigen Mannes, der im Zuge der Kampagne www.7jahrelaenger.de erarbeitet worden war. Überraschung oder normale Entwicklung? Es wurde festgestellt, dass es kurzfristig keine wesentliche Veränderung geben wird, die die Lebenserwartung von 83,2 Jahren eines heute 50-Jährigen auch in der Zukunft erheblich verändern würde.

Positive und negative Treiber der Lebenserwartung

Positive und negative Treiber der Lebenserwartung

Es gibt positive und negative Faktoren, die auf die Lebenserwartung Einfluss haben. Zu den positiven Treibern gehören zum Beispiel die medizinische Entwicklung und die gesunde Lebensweise der Deutschen. Negative Auswirkung auf die Lebenserwartung haben Umweltgifte und Erkrankungen. Die Autoren stellen in der Studie fest, dass bei Personen ab Lebensalter 50 die Auswirkungen dieser Faktoren besser vorhergesagt werden können. Für jüngere Personen sind die Effekte der negativen und positiven Treiber durch die Wirkung über einen längeren Zeitraum aber kaum abschätzbar.

Grundsätzlich heißt es in der Studie, dass das maximale Alter – etwa in den letzten 130 Jahren - zwar gestiegen ist, allerdings nicht so stark wie die Lebenserwartung bei Geburt. Geht man davon aus, dass es ein maximales Lebensalter Ω gibt, dann steuert alles auf ein „natürliches Verfallsdatum“ (genetische Grenze) des Menschen hin, auch wenn die Autoren der Studie noch nicht beziffern können, wo diese Grenze liegt.

Längere Lebenserwartung – höhere Kosten: Wie finanziert man das?

Auch wenn noch nicht beziffert werden kann, wo die genetische Altersgrenze der Menschen liegt, haben sich die Experten auch mit der grundsätzlich erfreulichen Entwicklung der längeren Lebenszeit beschäftigt. Denn die längere Lebenszeit und damit verbundene Kosten der Gesellschaft durch zum Beispiel Rentenzahlungen und medizinische Versorgung stellt nicht nur den Gesetzgeber, sondern auch die Versicherungswirtschaft vor neue Herausforderungen. Daher haben die Experten analysiert, wie sich das „Risiko der Langlebigkeit“ finanzieren lässt.

Die Antwort liege in der Diversifizierung, betonen die Wissenschaftler. Schließt man viele einzelne Rentnerinnen und Rentner mit ähnlichen Eigenschaften zu einer Gruppe zusammen, so gleichen sich die individuellen Risiken der Gruppenmitglieder durch Zufallserlebnisse, wie Unfälle und akute Erkrankungen, gegenseitig aus. Erst in einem solchen Kollektiv werde das Langlebigkeitsrisiko kalkulierbar, sagen die Lebenszeitforscher.

Demnach wird der Diversifizierungsprozess in vier Stufen unterteilt. Das unsystematische Risiko der individuellen Langlebigkeit wird durch die Bündelung in Kollektive verringert (Zurich-Grafik zum Vergrößern bitte anklicken). Diese Kollektive, mit ihren jeweiligen Merkmalen, müssen untereinander ausgeglichen werden. Dabei spielen regionale und gesellschaftliche Faktoren eine wichtige Rolle. „Die Risiken für die Versicherer können zusätzlich durch Rückversicherungen reduziert werden und somit breiter gestreut werden“, wissen die Fachleute.

Demnach wird der Diversifizierungsprozess in vier Stufen unterteilt. Das unsystematische Risiko der individuellen Langlebigkeit wird durch die Bündelung in Kollektive verringert (Zurich-Grafik zum Vergrößern bitte anklicken). Diese Kollektive, mit ihren jeweiligen Merkmalen, müssen untereinander ausgeglichen werden. Dabei spielen regionale und gesellschaftliche Faktoren eine wichtige Rolle. „Die Risiken für die Versicherer können zusätzlich durch Rückversicherungen reduziert werden und somit breiter gestreut werden“, wissen die Fachleute.

In einem vierten Schritt würden die Risiken durch eine Verbriefung an den Kapitalmärkten weiter diversifiziert werden. Diese bewährten Schritte wären ausreichend, um dem Risiko der gestiegenen Lebenserwartung zu begegnen. „Entscheidend dafür ist, dass es nicht abzusehen ist, dass die Lebenserwartung noch stärker steigen wird“, lautet das einhellige Fazit der Experten.

Auf Initiative der Zurich Gruppe in Deutschland wurde die Frage nach der Versicherbarkeit des Langlebigkeitsrisikos über einen Zeitraum von sechs Monaten mit Experten aus Wissenschaft und Wirtschaft erörtert. Im Rahmen der Untersuchung wurde insbesondere die Lebenssituation der heute 50-jährigen Deutschen beleuchtet.

Mitwirkende an der Studie waren unter anderem Martina Backes, Dipl. Math. Aktuar (DAV), Geschäftsführerin Aeiforia GmbH, Alfred E. Gohdes, Chefaktuar bAV bei Willis Towers Watson Deutschland, Sören Hagedorn, Dipl. Wirt. Math. Aktuar (DAV), PwC Wirtschaftsprüfung, Prof. Dr. Karl Michael Ortmann, Aktuar (DAV), FIA, Beuth Hochschule für Technik Berlin, Cord-Roland Rinke, Dipl. Math., Aktuar (DAV), Managing Director, Life & Health – Asia and Longevity, Honnover Re, Carlos Schmitt, Finanzvorstand Zurich Gruppe Deutschland, Univ.-Prof. Dr. Norbert F.Schneider, Direktor Bundesinstitut für Bevölkerungsforschung, Gastprofessor am Institut für Soziologie an der Universität Mainz, Dr. Rembrandt Scholz, Max-Planck-Institut für demografische Forschung, Prof. Dr. J.-Matthias Graf von der Schulenburg, Direktor des Instituts für Versicherungsbetriebslehre und Sprecher des Center for Health Economic Research Hannover der Leibniz Universität Hannover. (-el / www.bocquel-news.de)

Mitwirkende an der Studie waren unter anderem Martina Backes, Dipl. Math. Aktuar (DAV), Geschäftsführerin Aeiforia GmbH, Alfred E. Gohdes, Chefaktuar bAV bei Willis Towers Watson Deutschland, Sören Hagedorn, Dipl. Wirt. Math. Aktuar (DAV), PwC Wirtschaftsprüfung, Prof. Dr. Karl Michael Ortmann, Aktuar (DAV), FIA, Beuth Hochschule für Technik Berlin, Cord-Roland Rinke, Dipl. Math., Aktuar (DAV), Managing Director, Life & Health – Asia and Longevity, Honnover Re, Carlos Schmitt, Finanzvorstand Zurich Gruppe Deutschland, Univ.-Prof. Dr. Norbert F.Schneider, Direktor Bundesinstitut für Bevölkerungsforschung, Gastprofessor am Institut für Soziologie an der Universität Mainz, Dr. Rembrandt Scholz, Max-Planck-Institut für demografische Forschung, Prof. Dr. J.-Matthias Graf von der Schulenburg, Direktor des Instituts für Versicherungsbetriebslehre und Sprecher des Center for Health Economic Research Hannover der Leibniz Universität Hannover. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.