5. September 2016 - Das Lebensversicherungsreform-Gesetz LVRG – seit zwei Jahren in Teilen beschlossen - schwächt den Absatz der privaten Altersvorsorge. Der Großteil der Makler, die an der Online-Befragung „Vermittler-Puls 2016“ der DRMM Maklermanagement AG teilnahmen, findet das LV-Geschäft jetzt noch unattraktiver.

Zwei Jahre nach Inkrafttreten einiger Artikel des LVRG Lebensversicherungsreform-Gesetz ziehen Makler eine nüchterne Bilanz über die Gesetzesauswirkungen auf die private Altersvorsorge. „Das LVRG hat für den Verbraucherschutz wenig bewirkt“, meint die Mehrheit der Makler, die an der Online-Maklerbefragung „Vermittler-Puls 2016“ der DRMM Maklermanagement AG (www.maklermanagement.ag) teilnahmen. Danach können 82 Prozent der Makler nicht bestätigen, dass das LVRG Altersvorsorgeprodukte für Verbraucher wieder attraktiv gemacht hat. Darüber hinaus führt das Gesetz für 73 Prozent der Befragten nicht zu mehr Fairness und Gerechtigkeit für Verbraucher. Auch eine bessere Vergleichbarkeit der Versicherungsprodukte ist mit dem LVRG aus Maklersicht nicht erreicht worden (77 Prozent).

Zwei Jahre nach Inkrafttreten einiger Artikel des LVRG Lebensversicherungsreform-Gesetz ziehen Makler eine nüchterne Bilanz über die Gesetzesauswirkungen auf die private Altersvorsorge. „Das LVRG hat für den Verbraucherschutz wenig bewirkt“, meint die Mehrheit der Makler, die an der Online-Maklerbefragung „Vermittler-Puls 2016“ der DRMM Maklermanagement AG (www.maklermanagement.ag) teilnahmen. Danach können 82 Prozent der Makler nicht bestätigen, dass das LVRG Altersvorsorgeprodukte für Verbraucher wieder attraktiv gemacht hat. Darüber hinaus führt das Gesetz für 73 Prozent der Befragten nicht zu mehr Fairness und Gerechtigkeit für Verbraucher. Auch eine bessere Vergleichbarkeit der Versicherungsprodukte ist mit dem LVRG aus Maklersicht nicht erreicht worden (77 Prozent).

In das LVRG Lebensversicherungsreform-Gesetz hatten viele große Hoffnungen gesetzt, um die Situation am LV-Markt transparenter und mit „gerechteren“ Vergütungsmargen auszustatten (siehe auch in den bocquel-news Merkel: Lebensversicherung durch LVRG zukunftsfähig).

Trübe Aussichten für das Altersvorsorgegeschäft

Die Ergebnisse der Online-Maklerbefragung, die die maklermanagement.ag im beim Marktforschungsinstitut YouGov (www.yougov.de) in Auftrag gegeben hatte, zeigt auch, dass 60 Prozent der Befragten das Geschäft mit Altersvorsorgeprodukten durch das LVRG für Makler jetzt sogar unattraktiver finden. So gehen auch 60 Prozent der Makler in diesem Jahr von einem abnehmenden Geschäft mit Lebens- und Rentenversicherungen aus. In Maklerbüros mit mehr als vier Mitarbeitern hat jeder zweite Befragte diese Erwartung. Deutlich noch pessimistischer sind allein arbeitende Makler. Von ihnen rechnen 64 Prozent mit rückläufigen Umsätzen.

Wie die maklermanagement.ag mitteilt, beklagt sich jeder zweite Makler, dass sich das Absatzpotenzial von Altersvorsorgeprodukten verschlechtert hat (2015: 39 Prozent). Daher liege der Vertriebsfokus wie im Vorjahr auf biometrischen Produkten. 41 Prozent der Makler wollen diese Produkte häufiger anbieten (2015: 38 Prozent).

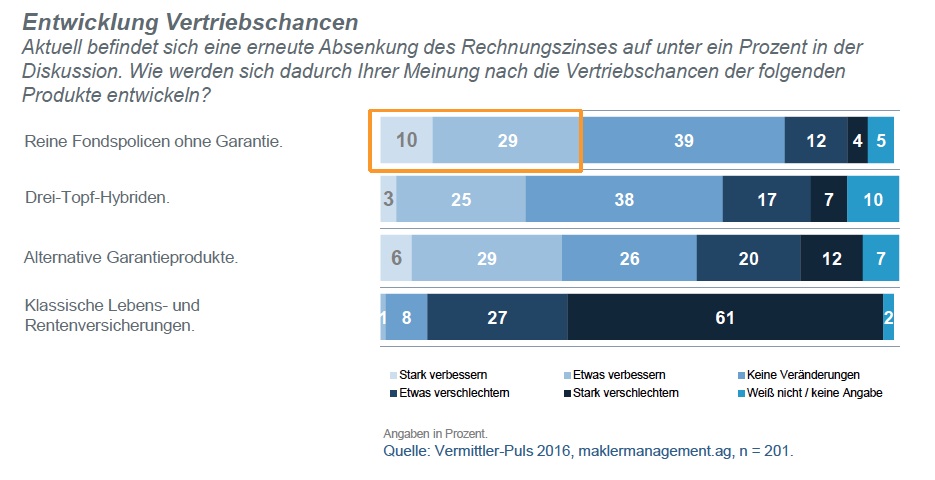

Was die Vertriebs-Chancen (siehe Grafik der management.ag – zum Vergrößern bitte anklicken) betrifft, verlieren Klassikprodukte seit Einführung des LVRG auch weiterhin an Bedeutung. 56 Prozent der Makler wollen diese Versicherungen seltener als noch im Jahr zuvor verkaufen (2015: 50 Prozent). „Das LVRG hat den Trend, sich stärker auf die Vermittlung von biometrischen Produkten zu konzentrieren, auch in diesem Jahr weiter beschleunigt“, sagt Jürgen Riemer, Vorstand der maklermanagement.ag. Auf Seiten der Anbieter seien verstärkte Aktivitäten im Geschäftsfeld mit biometrischen Produkten zu beobachten. Wie Riemer mitteilt, gaben in diesem Jahr deutlich weniger Makler an, ihren Beratungsschwerpunkt durch das LVRG umgestellt zu haben (41 Prozent, 2015: 61 Prozent). Der Umstellungsprozess ist demnach noch nicht abgeschlossen, verliert aber an Dynamik. Mit Blick auf zukünftige Vertriebsschwerpunkte gaben 90 Prozent der Befragten an, sich auf Sachversicherungsprodukte konzentrieren zu wollen.

Was die Vertriebs-Chancen (siehe Grafik der management.ag – zum Vergrößern bitte anklicken) betrifft, verlieren Klassikprodukte seit Einführung des LVRG auch weiterhin an Bedeutung. 56 Prozent der Makler wollen diese Versicherungen seltener als noch im Jahr zuvor verkaufen (2015: 50 Prozent). „Das LVRG hat den Trend, sich stärker auf die Vermittlung von biometrischen Produkten zu konzentrieren, auch in diesem Jahr weiter beschleunigt“, sagt Jürgen Riemer, Vorstand der maklermanagement.ag. Auf Seiten der Anbieter seien verstärkte Aktivitäten im Geschäftsfeld mit biometrischen Produkten zu beobachten. Wie Riemer mitteilt, gaben in diesem Jahr deutlich weniger Makler an, ihren Beratungsschwerpunkt durch das LVRG umgestellt zu haben (41 Prozent, 2015: 61 Prozent). Der Umstellungsprozess ist demnach noch nicht abgeschlossen, verliert aber an Dynamik. Mit Blick auf zukünftige Vertriebsschwerpunkte gaben 90 Prozent der Befragten an, sich auf Sachversicherungsprodukte konzentrieren zu wollen.

Im Zusammenhang mit der geplanten Absenkung des Rechnungszinses zum Jahresbeginn 2017 erwarten knapp 40 Prozent der Befragten bessere Vertriebs-Chancen für Fondspolicen ohne Garantien und 35 Prozent der Makler für alternative Garantieprodukte.

Dem LVRG können einige Vermittler auch positive Effekte abgewinnen. So gab jeder dritte Befragte an, dass sich für ihn die Angebotsvielfalt bei Fondspolicen und neuen Garantie-Produkten verbessert hat.

LVRG hinterlässt Spuren im Maklermarkt

Was die Nachteile durch das LVRG betrifft, stellen die Makler mehrheitlich bei der Vergütung (86 Prozent; 2015: 85 Prozent) und Stornohaftung (82 Prozent; 2015: 78 Prozent) eine Verschlechterung fest. Von einer massiven Konsolidierungswelle bei Vermittlern gehen 70 Prozent der Makler aus (2015: 77 Prozent). Mehr als jeder zweite Makler bestätigt, dass das LVRG zu negativen finanziellen Auswirkungen in seinem Unternehmen geführt hat. 49 Prozent der Makler gehen nicht davon aus, dass durch das LVRG mehr Makler in die Ausschließlichkeit gehen werden.

Deutliche Auswirkungen auf Provisionsvereinbarungen

Einen deutlich stärkeren Effekt als im Vorjahr hat das LVRG auf veränderte Provisionsvereinbarungen ausgeübt. Demnach bestätigen 14 Prozent der Befragten, dass alle Versicherer die Provisionsvereinbarungen verändert haben (2015: 2 Prozent). Dass die meisten Gesellschaften diesen Schritt vollzogen haben, können 55 Prozent der Makler bestätigen (2015: 45 Prozent). Mehr als jeder zweite Makler glaubt, dass bereits mehr als 60 Prozent der Anbieter die Abschlussprovision reduziert haben.

Bei den Abschlussprovisionen zeigt sich laut maklermanagement.ag folgendes Bild: Während 22 Prozent der Lebensversicherer ihre Vereinbarungen über die Abschlusscourtage mit den Maklern noch nicht änderten (2015: 34 Prozent), haben 77 Prozent von ihnen diese bereits in unterschiedlicher Höhe gesenkt (2015: 64 Prozent). Demnach haben 35 Prozent der Gesellschaften um bis zu 10 Promille reduziert (2015: 27 Prozent) und 42 Prozent um mehr als 10 Promille (2015: 37 Prozent). Im Gegenzug haben erst 47 Prozent der Versicherer die Bestandsprovision angehoben (2015: 41 Prozent). Um mehr als einen Prozentpunkt erhöhten lediglich 12 Prozent der Gesellschaften (2015: 11 Prozent).

Bei den Abschlussprovisionen zeigt sich laut maklermanagement.ag folgendes Bild: Während 22 Prozent der Lebensversicherer ihre Vereinbarungen über die Abschlusscourtage mit den Maklern noch nicht änderten (2015: 34 Prozent), haben 77 Prozent von ihnen diese bereits in unterschiedlicher Höhe gesenkt (2015: 64 Prozent). Demnach haben 35 Prozent der Gesellschaften um bis zu 10 Promille reduziert (2015: 27 Prozent) und 42 Prozent um mehr als 10 Promille (2015: 37 Prozent). Im Gegenzug haben erst 47 Prozent der Versicherer die Bestandsprovision angehoben (2015: 41 Prozent). Um mehr als einen Prozentpunkt erhöhten lediglich 12 Prozent der Gesellschaften (2015: 11 Prozent).

Bei den Haftungszeiten haben laut Umfrage 34 Prozent der Lebensversicherungsgesellschaften nichts verändert, 66 Prozent von ihnen haben um 12 bis zu 60 Monate und mehr verlängert. „Abschlussprovisionen wurden stärker gesenkt als Bestandsprovisionen im Gegenzug erhöht wurden“, bilanziert Jürgen Riemer. Und weiter: „Echte Erhöhungen bei Bestandsvergütungen, um gesunkene Abschlussprovisionen zu kompensieren, gab es nur bei 12 Prozent der Gesellschaften. In diesem Punkt hatte ich ein anderes Ergebnis und eine stärkere Erhöhung von Bestandsprovisionen erwartet. Eine klare Verlagerung von Abschluss- zu Bestandscourtagen lässt auch in diesem Jahr noch auf sich warten.“

Die ratierliche Vergütung steht hoch im Kurs

Auf die Frage „Welches Provisionsmodell bevorzugen Sie?“ geben 41 Prozent der Makler eine ratierliche Vergütung an, gefolgt von einer reduzierten Abschlussprovision bei höherer Bestandsprovision (30 Prozent). 16 Prozent der Befragten haben sich für eine höhere Abschlussprovision mit verlängerter Haftungszeit entschieden, 5 Prozent für ein Honorar.

Wenn sich Makler zwischen Provision und Honorarmodellen entscheiden müssten, bevorzugen 66 Prozent von ihnen eine Vergütung auf Provisionsbasis, 21 Prozent entscheiden nach Kundensituation und 8 Prozent wählen ein Honorar.

„Dass jeder fünfte Makler keine eindeutige Präferenz für eine Provision oder ein Honorar hat und nach Kundensituation entscheidet, zeigt, dass unser Ansatz vom dualen System umgesetzt wird“, sagt Jürgen Riemer. Seinen Angaben zufolge ist der Grundgedanke dieses Beratungsansatzes, dass Makler jederzeit abwägen sollten, für welchen Kunden in welcher Beratungssituation ein Honorar sinnvoller ist als die Courtagevariante.

Bei mehr Größe weniger Einkommenseinbußen

Die Veränderung bei den Provisionen habe dazu geführt, dass fast jeder fünfte Makler sehr hohe bis hohe Einkommenseinbußen feststellt, jeder zweite jedoch nur geringe bis keine. Fazit: Mit der Größe des Maklerbüros steigt der Anteil derer, die kaum Einkommenseinbußen spüren. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.