19. Mai 2022 - Im Jahr 2021 sind die Beitragseinnahmen der privaten Krankenversicherer (PKV) rekordverdächtig gestiegen. Jetzt erwarten die Analysten von Assekurata ein abgeschwächtes Wachstum. Allerdings bleiben die gesamten Prämieneinnahmen weiterhin auf sehr hohem Niveau, so dass es zu einer stabilen Sicherheitslage führt.

„Trotz der auf den ersten Blick guten Situation der PKV-Branche hat diese mit einigen Ungewissheiten zu kämpfen. Die Corona-Pandemie ist weiterhin nicht vorbei und Auswirkungen von Long-Covid noch nicht prognostizierbar “, fasst Alexander Kraus, Fachkoordinator Krankenversicherung der Assekurata Assekuranz Rating-Agentur GmbH (www.assekurata-rating.de) und Autor der Untersuchung, die Ergebnisse zusammen. „Ebenso wenig lassen sich verlässliche Prognosen über die Kapitalmarktentwicklungen abgeben. Der Druck auf die Beitragsstabilität durch Niedrigzinsen dürfte angesichts der erwarteten Steigerung im Zinsumfeld für eine gewisse Entlastung sorgen. Zusätzlich bleiben jedoch die Folgewirkungen des Ukraine-Kriegs auf die gesamtgesellschaftliche Situation und damit verbunden die Zahlungsbereitschaft für Versicherungen unklar“, so Kraus weiter.

„Trotz der auf den ersten Blick guten Situation der PKV-Branche hat diese mit einigen Ungewissheiten zu kämpfen. Die Corona-Pandemie ist weiterhin nicht vorbei und Auswirkungen von Long-Covid noch nicht prognostizierbar “, fasst Alexander Kraus, Fachkoordinator Krankenversicherung der Assekurata Assekuranz Rating-Agentur GmbH (www.assekurata-rating.de) und Autor der Untersuchung, die Ergebnisse zusammen. „Ebenso wenig lassen sich verlässliche Prognosen über die Kapitalmarktentwicklungen abgeben. Der Druck auf die Beitragsstabilität durch Niedrigzinsen dürfte angesichts der erwarteten Steigerung im Zinsumfeld für eine gewisse Entlastung sorgen. Zusätzlich bleiben jedoch die Folgewirkungen des Ukraine-Kriegs auf die gesamtgesellschaftliche Situation und damit verbunden die Zahlungsbereitschaft für Versicherungen unklar“, so Kraus weiter.

Die Beitragseinnahmen befinden sich zwar weiterhin auf einem Rekordniveau, werden aber nach dem Rekordzuwachs 2021 voraussichtlich wieder unter der 2 Milliarden-Euro-Grenze bleiben. „Die stabile Sicherheitslage der PKV zeigt sich anhand der Eigenkapitalquote, die im vergangenen Jahr marktweit auf 16,5 Prozent stieg. Ebenso konnte die Branche die Solvency-II-Quote von 491,4 Prozent auf 512, Prozent steigern“, erläutert Abdulkadir Çebi, Bereichsleiter Analyse und Bewertung bei Assekurata.

Leistungsausgaben ziehen wieder an

Leistungsausgaben ziehen wieder an

Nach einem coronabedingten Tief 2020 zogen die gesamten Leistungsausgaben wieder um 2,1 Prozent an und lagen 2021 bei ca. 31.4 Milliarden Euro. Einen deutlichen Anstieg gab es vor allem erneut im Krankentagegeldsegment. „Es bleibt abzuwarten, ob die erwarteten Nachholeffekte einsetzen, also während der Pandemie verschobene Krankenhausaufenthalte oder Behandlungen nachgeholt werden und die Leistungsausgaben merklich beeinflussen“, erläutert Kraus. „Ebenso gilt es, das Thema Long-Covid und dessen Auswirkungen weiter im Auge zu behalten. Bislang konnten die Versicherer hauptsächlich den Leistungsanstieg im Krankentagegeld eindeutig Covid- und Post-Covid zuordnen.“

Im Zusammenspiel mit den höheren Beitragsanpassungen 2021 und der nur moderaten Steigerung der Leistungsausgaben konnte die Branche das versicherungsgeschäftliche Ergebnis insgesamt um rund 24 Prozent von 5,6 Milliarden Euro auf 6,9 Milliarden Euro steigern. Trotz schwierigem Marktumfeld erhöhte sich auch das Nettokapitalergebnis von 8,8 Milliarden Euro auf 9,5 Milliarden Euro, in dessen Folge das Rohergebnis nach Steuern um beachtenswerte 36 Prozent (von 5,7 auf 7,8 Milliarden Euro) anstieg.

In der Kapitalanlage setzen die Krankenversicherer zunehmend auf realwertorientierte Anlagen, gleichzeitig reduzieren sie – auch aufgrund der entspannteren pandemischen Lage – wieder den Anteil festverzinslicher Wertpapiere. Ansonsten hatte die Pandemie kaum Einfluss auf die Bonitätsstruktur der Rentenportfolios, die nahezu unverändert blieben.

RfB verbleiben genauso wie die Entnahmen auf hohem Niveau

Aufgrund der soliden Ertragslage können die Unternehmen kontinuierlich Mittel in die RfB einführen und damit ein Reservepolster für Beitragsanpassungen aufbauen. So konnte die RfB-Zuführungsquote nach 10,6 Prozent im Vorjahr in 2021 branchenweit auf ca. 13,5 Prozent gesteigert werden. Gleichzeitig nahm auch die RfB-Entnahmequote von 17,5 Prozent auf ca. 10,2 Prozent ab. „Die Unternehmen nutzen die RfB-Mittel zunehmend dazu, Beitragsanpassungen zu limitieren.

Trotzdem liegt die RfB-Quote mit 34,2 Prozent weiterhin auf einem hohen Niveau“, stellt Cebi fest. Nach den hohen Beitragsanpassungen 2021 fielen die von Assekurata beobachteten Beitragsanpassungen 2022 mit 3,8 Prozent in der Vollversicherung ohne Beihilfe und 1,6 Prozent in der Beihilfe insgesamt wieder moderater aus.

Trotzdem liegt die RfB-Quote mit 34,2 Prozent weiterhin auf einem hohen Niveau“, stellt Cebi fest. Nach den hohen Beitragsanpassungen 2021 fielen die von Assekurata beobachteten Beitragsanpassungen 2022 mit 3,8 Prozent in der Vollversicherung ohne Beihilfe und 1,6 Prozent in der Beihilfe insgesamt wieder moderater aus.

Kein hoher Zuwachs in den Sozialtarifen

„Der befürchtete starke Anstieg von Wechslern in die Sozialtarife aufgrund von Zahlungsschwierigkeiten im Zuge der Corona-Pandemie ist bislang ausgeblieben“, gibt Krankenversicherungsexperte Alexander Kraus leichte Entwarnung. Während die Anzahl der Versicherten sowohl im Standard- als auch im Basistarif nur um rund 2 Prozent auf 53.900 beziehungsweise 34.300 Versicherte zulegte, verzeichnete der Notlagentarif sogar einen Rückgang von 5,2 Prozent auf 83.500, wobei eine verstärkte Rückkehr in die GKV durch Einsetzen der Versicherungspflicht anhand der Zahlen nicht zu beobachten ist. Mögliche Ursachen könnten daher eher die erhöhte Zahlungsbereitschaft der Versicherten sein, um den Versicherungsschutz aufrecht zu erhalten, und auch das Entgegenkommen der Versicherer durch großzügige Stundung der Beiträge und Umstufungsmöglichkeiten in günstigere Tarife mit Rückkehrrecht sein.

Zugangsprobleme in der Vollversicherung

Insgesamt kämpft die PKV weiterhin mit Zugangsproblemen in der Vollversicherung. Zwar verzeichnet die Branche seit 2018 wieder mehr Zugänge aus der GKV als Abgänge – sogar mit leicht steigender Tendenz, trotzdem steht im Resultat weiterhin ein Nettobestandverlust von rund 9.000 Versicherten. „Die Versicherer mit positivem Wachstum sind überwiegend im Beihilfegeschäft tätig und dort gut aufgestellt“, ergänzt Kraus.

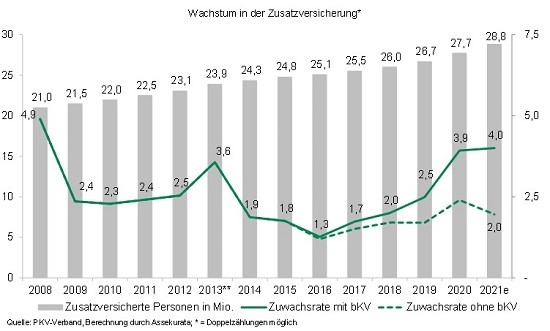

Die schwächelnde Vollversicherung lenkt den Fokus auf die Zusatzversicherung. Hier konnte der Markt auch 2021 weiter wachsen (+4 Prozent). Weiterhin sind Zahntarife hier mit rund 17 Millionen Policen mit Abstand der Verkaufsschlager, wobei die hohe Zuwachsrate hauptsächlich auf das starke Wachstum in der betrieblichen Krankenversicherung (bKV) zurückzuführen ist.

Corona-Pandemie: Nachhaltigkeit rückt auch in der Krankenversicherung mehr in den Fokus

Corona-Pandemie: Nachhaltigkeit rückt auch in der Krankenversicherung mehr in den Fokus

„Nachhaltige Themen, wie das Bewusstsein für Gesundheit und Gesundheitsversorgung, rücken bei den Verbrauchern noch stärker in den Mittelpunkt und eröffnen den Versicherern Chancen“, prognostiziert Assekurata-Bereichsleiter Abdulkadir Çebi, „Dies zeigt auch die Entwicklung in der betrieblichen Krankenversicherung, die trotz teilweise coronabedingter Zurückhaltung auf Arbeitgeberseite weiterhin ein hohes Wachstum verzeichnen konnte.“ Positiv wirkte sich hierbei mit Sicherheit aus, dass die bKV seit 2019 als Sachlohn steuerfrei ist und die Freigrenze für Sachleistungen zum 01.01.2022 von 44 Euro auf 50 Euro angehoben wurde. Hier steht die bKV jedoch im Wettbewerb zu anderen steuerfreien Sachlöhnen, weshalb erste Forderungen im Markt lauter werden, dass die bKV – auch im Sinne der Nachhaltigkeit – als eigener Durchführungsweg implementiert werden sollte. Unterstützt wird diese Forderung durch den Umstand, dass die Absicherung im Pflegefall auch im Rahmen der bKV eine immer größere Rolle spielt, was die Chance bietet, größere Kollektive abzusichern.

Versorgungslücke im Pflegefall hängt stark von Wohnort abhängig

Denn aktuell haben nur ca. 4,5 Millionen Deutsche eine Pflegezusatzversicherung, was im Pflegefall zu erheblichen Lücken führen kann. Im Bundesdurchschnitt beträgt der Eigenanteil der Pflegebedürftigen im Pflegeheim pro Monat durchschnittlich 2.184 Euro und schwankt laut Auswertung des PKV-Verbandes je nach Wohnort von 1.620 Euro in Sachsen bis 2.657 Euro im Saarland.

„Die niedrige Absicherungsquote lässt sich zum Teil mit der Verunsicherung der Kunden im Zusammenhang mit höheren Beitragsanpassungen in der Vergangenheit erklären. Mit dem zweiten Pflegestärkungsgesetz erhöhte sich 2017 zum Beispiel schlagartig die Zahl der Anspruchsberechtigten, was in der Folge zu Beitragsanpassungen in der Pflegetagegeldversicherung geführt hat“, erläutert Abdulkadir Çebi.

Versicherer arbeiten an Transformation vom Kostenerstatter zum Gesundheitsdienstleister

Obwohl der Transformationsprozess der privaten Krankenversicherer weg vom reinen Kostenerstatter hin zum Gesundheitsdienstleister bereits seit einiger Zeit vonstatten geht, ist dieser noch nicht endgültig bei den Kunden angekommen. Laut einer aktuellen Umfrage der Assekurata Solutions ist der Bekanntheitsgrad von Gesundheitsservices in der PKV im Vorjahresvergleich sogar leicht rückläufig. Gleichzeitig steigt der Anteil derer, die in Eigenrecherche nach genau diesen Services suchen. Während sich Kundenportale und -apps zunehmender Beliebtheit erfreuen, haben die Versicherer Schwierigkeiten, die Kunden mit weiteren Services zu erreichen. So sind die digitalen Gesundheitsanwendungen größtenteils noch unbekannt und werden kaum genutzt.

Gleichwohl herrscht selbst unter den Gesellschaften kein eindeutiges Stimmungsbild zum Kundennutzen digitaler Gesundheitsanwendungen. Dies geht aus einer Umfrage zur Markteinschätzung hervor, die Assekurata im Frühjahr unter 13 Krankenversicherern mit einem Marktanteil nach vollversicherten Personen von 68 Prozent durchgeführt hat. Auf die Frage, ob digitale Gesundheitsanwendungen zukünftig einen hohen Kundennutzen darstellen werden, gaben lediglich 7 Prozent an, dass dies vollkommen zutrifft, wohingegen 14 Prozent der Meinung waren, dass dies weniger zutrifft.

Elektronische Patientenakte (ePA) – PKV hat noch administrativen Nachholbedarf

Ähnlich wie bei den digitalen Gesundheitsanwendungen, die seit 2021 eine GKV-Leistung darstellen, verhält es sich mit der elektronischen Patientenakte. Diese muss von Seiten der GKV seit Anfang 2021 angeboten werden. Die privaten Krankenversicherer planen, diese ab Mitte 2022 umzusetzen, teilweise wurde dies aber aus verschiedenen Gründen bereits auf 2023 verschoben. Bislang arbeitet die PKV noch nicht mit elektronischen Gesundheitskarten (eGK), die jedoch für die Anmeldung bei der ePA benötigt werden. Ebenso brauchen die Unternehmen erstmalig die Rentenversicherungsnummern und einen vollständigen Anschluss an die Telematik-Infrastruktur. „Um die digitale Vorreiterrolle im Vergleich zu den gesetzlichen Krankenkassen beizubehalten, werden die privaten Krankenversicherer hier nachziehen müssen, haben in diesem Bereich aber noch administrativen Nachholbedarf“, merkt Kraus an. (-ver / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.