29. September 2016 - 48 Versicherungsunternehmen weniger in den letzten zehn Jahren – doch das Fazit der jüngsten GDV-Markt-strukturanalyse lautet „Anbietervielfalt statt Konsolidierungswelle“. Die Digitalisierung bietet neue Möglichkeiten, so dass die Vielfalt der Anbieter und Produkte wieder zunehmen könnte.

Die Konzentration auf dem deutschen Versicherungsmarkt ist in den vergangenen Jahren stabil geblieben. Anders als in der öffentlichen Diskussion häufig vermutet, gibt es bisher keine Anzeichen für einen Konsolidierungstrend. Dies ist das Ergebnis einer Auswertung des GDV Gesamtverbandes der Deutschen Versicherungswirtschaft (www.gdv.de). Dabei hat sich die Gesamtzahl der Lebens-, privaten Kranken- sowie Schaden- und Unfallversicherer unter Aufsicht der BaFin Bundesanstalt für Finanzdienstleistungsaufsicht (www.bafin.de) in den letzten 10 Jahren von 384 auf 336 verringert. Das entspricht einem Minus von 12,5 Prozent. „Drei Viertel dieser Firmen gehören allerdings zu Versicherungsgruppen“, sagt GDV-Chefvolkswirt Klaus Wiener. Und Vieles spreche sogar dafür, dass die Vielfalt des Anbieterfelds und des Produktangebots sogar zunehmen wird.

Die Konzentration auf dem deutschen Versicherungsmarkt ist in den vergangenen Jahren stabil geblieben. Anders als in der öffentlichen Diskussion häufig vermutet, gibt es bisher keine Anzeichen für einen Konsolidierungstrend. Dies ist das Ergebnis einer Auswertung des GDV Gesamtverbandes der Deutschen Versicherungswirtschaft (www.gdv.de). Dabei hat sich die Gesamtzahl der Lebens-, privaten Kranken- sowie Schaden- und Unfallversicherer unter Aufsicht der BaFin Bundesanstalt für Finanzdienstleistungsaufsicht (www.bafin.de) in den letzten 10 Jahren von 384 auf 336 verringert. Das entspricht einem Minus von 12,5 Prozent. „Drei Viertel dieser Firmen gehören allerdings zu Versicherungsgruppen“, sagt GDV-Chefvolkswirt Klaus Wiener. Und Vieles spreche sogar dafür, dass die Vielfalt des Anbieterfelds und des Produktangebots sogar zunehmen wird.

Angesichts der seit Jahren rückläufigen Zahl von Versicherungsunternehmen wird oft auf eine Konsolidierungswelle geschlossen. „Anders als häufig vermutet, gibt es dafür aber keine Anzeichen“, sagt der GDV-Chefvolkswirt. „Gerade die Digitalisierung bietet neue Möglichkeiten für ganz unterschiedliche Strategien. Die Vielfalt der Anbieter und des Produktangebots könnte deshalb sogar zunehmen.“ Wie die GDV-Untersuchung zeigt, hängt der Erfolg dabei nicht von der Unter-nehmensgröße ab. Der deutsche Versicherungsmarkt ist vielfältig: Das Spektrum reicht vom globalen Konzern bis zum regionalen Versicherer, von der Versicherungs-AG über Versicherungsvereine (VVaG) bis zum öffentlich-rechtlichen Versicherer. Vor dem Hintergrund von Digittalisierung, dem

neuen Aufsichtssystem Solvency II und Niedrigzinsumfeld

unterliegt der Markt einem fundamentalen Wandel.

Zutreffend könne der Konzentrationsgrad der Branche nur auf Gruppenebene eingeschätzt werden, so Wiener: „So verschwinden vielleicht einzelne Versicherer, aber oft nur deshalb, weil sie in Konzernen umstrukturiert werden und ineinander aufgehen. Auch für die Jahre 2015 und 2016 setzt sich dieser Trend bisher fort.“

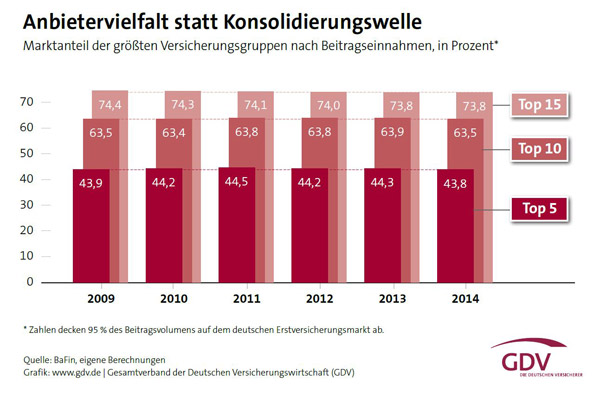

Auf Auf Gruppenebene zeigt sich daher bisher keine Marktkonsolidierung. Das ergibt die Strukturanalyse des GDV (Grafik zum Vergrößern bitte anklicken) auf Basis der zuletzt verfügbaren Daten der BaFin für 2009 bis 2014. In jedem dieser Jahre erzielten die fünf größten Versicherungsgruppen in Deutschland insgesamt jeweils rund 44 Prozent der gesamten Beitragseinnahmen in der Erstversicherung. Im Fall der Top 10 beziehungsweise 15 sind es knapp 64 beziehungsweise rund 74 Prozent. „Damit bewegt sich der Konzentrationsgrad der deutschen Versicherungswirtschaft im Vergleich mit anderen großen Versicherungsmärkten in Europa auf mittlerem Niveau“, so Wiener. „Der deutsche Markt ist also weder besonders konzentriert noch übermäßig fragmentiert.“

Auf Auf Gruppenebene zeigt sich daher bisher keine Marktkonsolidierung. Das ergibt die Strukturanalyse des GDV (Grafik zum Vergrößern bitte anklicken) auf Basis der zuletzt verfügbaren Daten der BaFin für 2009 bis 2014. In jedem dieser Jahre erzielten die fünf größten Versicherungsgruppen in Deutschland insgesamt jeweils rund 44 Prozent der gesamten Beitragseinnahmen in der Erstversicherung. Im Fall der Top 10 beziehungsweise 15 sind es knapp 64 beziehungsweise rund 74 Prozent. „Damit bewegt sich der Konzentrationsgrad der deutschen Versicherungswirtschaft im Vergleich mit anderen großen Versicherungsmärkten in Europa auf mittlerem Niveau“, so Wiener. „Der deutsche Markt ist also weder besonders konzentriert noch übermäßig fragmentiert.“

Kein Insurtech verfügt bislang über eine Lizenz als Versicherer

In den vergangenen Jahren waren zwar auch gruppenunabhängige Marktaus- und -eintritte sowie Übernahmen beziehungsweise Eigentümerwechsel zu beobachten. So haben etwa nach der Finanzkrise einige internationale Banken das deutsche Versicherungsgeschäft aufgegeben. Gleichzeitig agieren auch neue Investoren, auch aus den Emerging Markets, in Deutschland. All dies fällt in der Gesamtbetrachtung aber kaum ins Gewicht. Daneben können bald auch neue Geschäftsmodelle von Unternehmen aus anderen Wirtschaftssektoren eine Rolle spielen. Von den zahlreichen Startups und Insurtechs verfügt allerdings bisher noch kein einziges über eine Lizenz als Versicherer.

Größe allein kein Garant für Erfolg

Eine Prognose zur weiteren Entwicklung von Marktstruktur und Konzentrationsgrad ist laut  GDV angesichts der vielen Einflussfaktoren schwierig. Wie die Analyse zeigt, ist der Markterfolg der Versicherer, vereinfacht gemessen in der Entwicklung der Beitragseinnahmen, auch in den vergangenen Jahren unterschiedlich ausgefallen. Die GDV-Untersuchung zeigt allerdings, dass es keinen signifikanten Zusammenhang zwischen Unternehmensgröße und dem Beitragswachstum gibt: Zwar profitieren große Anbieter oft von Skaleneffekten, etwa in der Regulierung und Verwaltung. Kleine und mittlere Anbieter können ihr Geschäftsmodell jedoch leichter an das sich immer rascher ändernde Umfeld anpassen.

GDV angesichts der vielen Einflussfaktoren schwierig. Wie die Analyse zeigt, ist der Markterfolg der Versicherer, vereinfacht gemessen in der Entwicklung der Beitragseinnahmen, auch in den vergangenen Jahren unterschiedlich ausgefallen. Die GDV-Untersuchung zeigt allerdings, dass es keinen signifikanten Zusammenhang zwischen Unternehmensgröße und dem Beitragswachstum gibt: Zwar profitieren große Anbieter oft von Skaleneffekten, etwa in der Regulierung und Verwaltung. Kleine und mittlere Anbieter können ihr Geschäftsmodell jedoch leichter an das sich immer rascher ändernde Umfeld anpassen.

Gleiche Wettbewerbsbedingungen – auch für neue Marktteilnehmer

Die Versicherungswirtschaft steht derzeit zwar vor Herausforderungen. Gleichzeitig bieten die neuen Gegebenheiten aber auch Chancen bis zu neuen Produkten wie Versicherungen gegen Cyber-Risiken oder Folgen des Klimawandels. „Ich rechne mit einer weiteren Ausdifferen-zierung der Versicherer am deutschen Markt“, sagt GDV-Chefvolkswirt Klaus Wiener. Wichtig ist dabei, dass der Regulierungsrahmen einen effektiven Wettbewerb fördert. „Dazu gehört vor allem, dass für alle Markteilnehmer einheitliche Wettbewerbsbedingungen gelten – einschließlich neuer Insurtechs, die im Zuge der Digitalisierung entstehen.“

Marktstrukturanalyse „Anbietervielfalt statt Konsolidierungswelle“

Die Marktstrukturanalyse „Anbietervielfalt statt Konsolidierungswelle“ ist im Rahmen der Schriftenreihe „Makro und Märkte kompakt“ der volkswirtschaftlichen Abteilung des GDV erschienen und kann unter http://www.gdv.de/wp-content/uploads/2016/09/GDV_Makro_und_Maerkte_kompakt_05-2016.pdf heruntergeladen werden. Die Auswertung deckt circa 95 Prozent des Beitragsvolumens auf dem deutschen Erstversicherungsmarkt ab. Nicht berücksichtigt sind zum einen Unternehmen mit Sitz in einem anderen Staat des europäischen Wirtschaftsraums, die über Niederlassungen oder im freien Dienstleistungsverkehr in Deutschland tätig sind. Zum anderen sind die kleinen Versicherungsvereine unter Landesaufsicht in der Analyse nicht enthalten, auf die jedoch nur ein vernachlässigbarer Marktanteil entfällt (weit unter 0,01 Prozent). Zudem werden auch Rückversicherer wegen des internationalen Charakters des Geschäfts aus der Betrachtung ausgeklammert. (www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.