27. Juli 2015 - Die August-Ausgabe von FinanzTest liegt brandaktuell mit einem neuen Test zur Berufs-Unfähigkeits-Versicherung (BU) vor. Die Autoren der Verbraucher-Zeitschrift verbrennen sich jedoch offensichtlich erneut die Finger, denn ihre Analyse sorgt für herbe Kritik. Das gab es schon einmal.

Hohe Wellen schlägt ein neuer Test zur Berufsunfähigkeits-Versicherung (BU), der in der August-Ausgabe der Verbraucherzeitschrift FinanzTest (Foto) veröffentlicht wird. Die Autoren des Artikels „Viele ‚sehr gute‘ Angebote – aber nicht für alle Berufe“ (www.test.de) rufen erneut die Fachwelt und Kritiker auf den Plan, wie das bereits bei einem ähnlichen Ranking im Juni/Juli 2013 der Fall war (siehe auch Bericht in den bocquel-news Versicherungsmakler: dilettantischer BU-Test).

Hohe Wellen schlägt ein neuer Test zur Berufsunfähigkeits-Versicherung (BU), der in der August-Ausgabe der Verbraucherzeitschrift FinanzTest (Foto) veröffentlicht wird. Die Autoren des Artikels „Viele ‚sehr gute‘ Angebote – aber nicht für alle Berufe“ (www.test.de) rufen erneut die Fachwelt und Kritiker auf den Plan, wie das bereits bei einem ähnlichen Ranking im Juni/Juli 2013 der Fall war (siehe auch Bericht in den bocquel-news Versicherungsmakler: dilettantischer BU-Test).

Diesmal schreiben die FinanzTest-Autoren, dass man sich bei Berufsunfähigkeits-Versicherungen nicht falsch entscheiden könne: Mehr als die Hälfte der 70 getesteten Versicherungen ist „sehr gut“. Doch nicht jeder Kunde bekommt problemlos oder überhaupt einen Vertrag. Die Zeitschrift FinanzTest rät deshalb in ihrer August-Ausgabe, schon in jungen Jahren eine Berufsunfähigkeits-Versicherung abzuschließen. Dann ist sei Chance gut, eine bezahlbare „sehr gute“ Versicherung zu erhalten.

Weiter heißt es: Je risikoreicher der Beruf ist, desto mehr kostet der Schutz. Eine 25-jährige Arzthelferin erhält im getesteten Modell für 432 Euro Beitrag im Jahr einen „sehr guten“ Vertrag mit einer Monatsrente von 1.000 Euro. Ein gleichaltriger Industriemechaniker bekommt für 802 Euro im Jahr „sehr guten“ Schutz in Höhe von 1.500 Euro monatlich.

Ob es bezahlbaren Schutz gibt, hängt auch vom Gesundheitszustand des Kunden ab. Bei Krankheiten wie Rheuma und Diabetes Typ I sowie psychischen Erkrankungen erhält der Kunde in der Regel keinen Versicherungsschutz. Angehörige bestimmter Berufe wie Musik- und Sportlehrer bekommen meist überhaupt keinen Vertrag.

Soweit der Klappentext von FinanzTest. Das Analysehaus Franke & Bornberg (www.franke-bornberg.de) sieht nun – wie auch der Versicherungsmakler Matthias Helberg und andere BU-Fachleute – „eine überhebliche Fehleinschätzung der Redaktion“. FinanzTest habe zwar diesmal nur noch 57 statt bisher 75 Prozent der Tarife mit "sehr gut", wer aber dem Test vertraue und danach seine Police auswähle, der hat mehr als ein Problem, für das FinanzTest natürlich nicht haften würde.

Michael Franke (Foto: Franke & Bornberg), der bereits 1994 als Erster branchenweit Berufsunfähigkeits-Versicherungen anhand eigener Recherche der Bedingungen und eigener Bewertungskriterien analysiert, berücksichtigt von Beginn an alle wesentlichen Aspekte wie Rechtsprechung, Tarifkalkulation, Erkenntnisse aus der Leistungspraxis und Gesetze, die für das Produkt Berufsunfähigkeits-Versicherung ausschlaggebend sind.

Michael Franke (Foto: Franke & Bornberg), der bereits 1994 als Erster branchenweit Berufsunfähigkeits-Versicherungen anhand eigener Recherche der Bedingungen und eigener Bewertungskriterien analysiert, berücksichtigt von Beginn an alle wesentlichen Aspekte wie Rechtsprechung, Tarifkalkulation, Erkenntnisse aus der Leistungspraxis und Gesetze, die für das Produkt Berufsunfähigkeits-Versicherung ausschlaggebend sind.

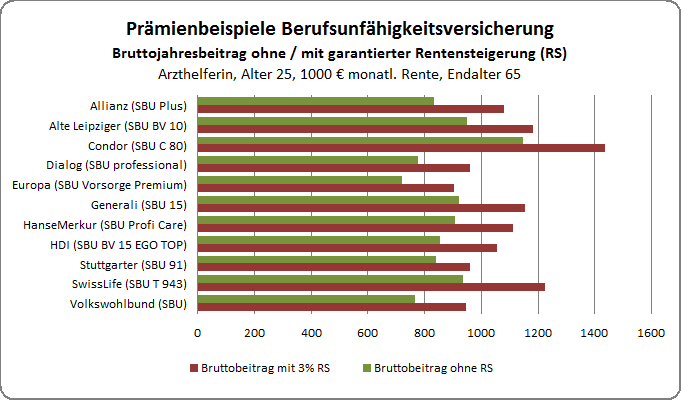

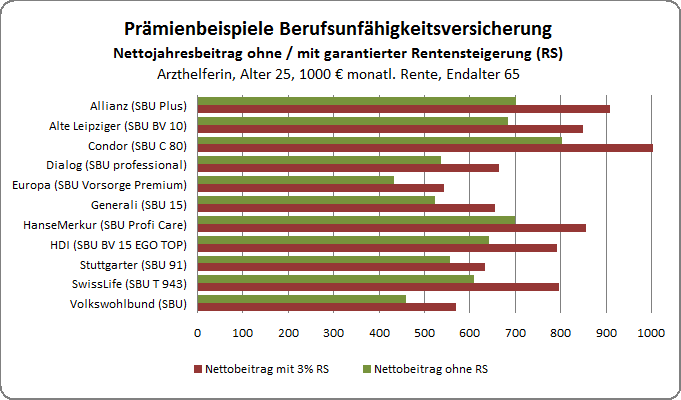

Was die neue FinanzTest-Veröffentlichug betrifft, werde nun schon auf der ersten Seite bemängelt, dass die BU teuer ist. Dabei, so sagt Michael Franke, verstärke FinanzTest selbst dieses Problem, indem „die garantierte Rentensteigerung als eines von sechs wesentlichen Testkriterien genannt wird“. Franke: Diese Tarifgestaltung verteuert aber den Schutz noch einmal spürbar. Das Testdesign schließt also, wie bei vorherigen Tests, gerade jene Erwerbstätigen aus, die den Schutz viel dringender brauchen als Beschäftigte in den getesteten Beispielberufen. Bemerkenswert findet Michael Franke zudem, dass FinanzTest die aufgeführten Prämienbeispiele ohne diese Dynamik gerechnet hat. Damit stelle die Verbraucherzeitschrift eines der Testkriterien selbst infrage.

Zur Veranschaulichung der Verteuerung der Beiträge durch die garantierte Rentensteigerung (RS) hat Franke & Bornberg in der folgenden Grafik die korrekten Prämien (in rot – inklusiver garantierter RS), den im Test verwendeten Prämien (in grün – ohne garantierte RS) gegenüber gestellt.

BU-Prämien ohne und mit garantierter Rentensteigerung im Vergleich (brutto)

BU-Pämien ohne und mit garantierter Rentensteigerung im Vergleich (netto)

Michael Frank macht deutlich, dass Lösungsansätze für die Mehrzahl der Erwerbstätigen, die sich eine BU objektiv nicht leisten können, völlig fehlen. Michael Franke, der sich bereits 1990 auf LV- und BU-Produkte spezialisierte, bemängelt, dass es im aktuellen FinanzTest keine Hinweise auf mittlerweile etablierte und qualitativ gute Alternativlösungen wie die Erwerbsunfähigkeitsversicherung oder für körperlich Tätige die Grundfähigkeitsversicherung gebe. „Für Menschen außerhalb der FinanzTest-Welt scheint es somit keine Möglichkeit zu geben, ihre Arbeitskraft zu versichern.“

Zwei kritische Informationen zur Anzeigepflicht

Gerade bei einem der wichtigsten Ablehnungsgründe im Leistungsfall, der Verletzung vorvertraglicher Anzeigepflichten, erlauben sich die Tester zwei gravierende Schnitzer. Bei dem Rat, Arztberichte und Diagnosen vorzufiltern, bevor sie an den Versicherer weitergegeben werden, fehlt der entscheidende Hinweis, dass die Versicherer spätestens im Leistungsfall vollständigen Einblick in die ärztlichen Unterlagen erhalten. Der Leser wird nicht sachgerecht angeleitet, welche Informationen er schadlos filtern kann und welche nicht. Weiterhin fehlt der wichtige Hinweis, dass nicht nur die Gesundheitsangaben, sondern auch die Angaben zum Beruf korrekt sein müssen. Dabei ist bekannt, dass viele Verbraucher und Vermittler versuchen, sich – mangels Aufklärung – durch falsche oder unvollständige Angaben zum Beruf Vorteile bei der Berufsgruppeneinstufung zu verschaffen.

Intransparenz bei der Auswahl der Testkriterien

Die Kritik von Franke & Bornberg geht weiter: „Wie in den vorherigen Tests wird erneut nicht transparent begründet, warum gerade diese Testkriterien ausgewählt wurden und andere wesentliche Aspekte weggelassen wurden. Dabei haben die Tester im Ergebnis noch Glück, denn eine Reihe der wichtigen Kriterien, die nicht einbezogen wurden, sind bei vielen Produkten bereits als Reaktion auf qualifizierte Ratings zum Standard geworden. Aber das gilt eben längst nicht für alle Tarife. So werden mögliche Schwachstellen der getesteten Produkte nicht sichtbar. Beispielhaft zu nennen sind folgende Kriterien:

- Leistungsausschlüsse,

- Definition der Lebensstellung,

- Regelungen zu Zahlungsschwierigkeiten,

- medizinische Mitwirkungspflichten,

- Regelungen für bestimmte Berufsgruppen, wie Selbständige, Beamte, Auszubildende etc.“

Weitere fachliche Schnitzer

Michael Franke schreibt außerdem: „Um unsere Kritik zum letzten BU-Test von FinanzTest (FT) nicht in sämtlichen Details zu wiederholen, sei beispielhaft die erneute Fehlinterpretation des Kriteriums ‚zeitlich befristetes Anerkenntnis‘ genannt. Hier stellt FT wiederum den Verzicht auf befristete Anerkenntnis als beste Regelung heraus, obwohl dieser noch keinen Verzicht auf befristete Leistungen bedeutet. Für Versicherer bleibt in diesem Fall die Hintertür der Individualvereinbarung offen, die in der Praxis auch oft genutzt wird. Auch hierzu gibt es verfügbares Wissen online:

- http://www.franke-bornberg.de/blog/bu-leistungsprbu-studie-zeitliche-befristung-und-individualvereinbarung/

- https://www.youtube.com/watch?v=nYXZ_tnfC4o

Nachversicherungsoptionen werden als wichtiges Testkriterium gelistet. Es fehlt aber der Hinweis, dass eine solche Option entweder aufgrund der Rentenhöhe oder des Alters bei Vertragsabschluss bereits hinfällig sein kann. Bezeichnend ist das Berufsbeispiel der Diplomkauffrau (in FinanzTest), die bereits zu Beginn bei vielen Anbietern die maximale Höhe zur Ausübung der Nachversicherungsoption erreicht hat. Damit ist eines von sechs herausgestellten Testkriterien bereits entwertet. Zudem wurde nicht berücksichtigt, dass die Nachversicherungsoption bei manchen Anbietern bei bestimmten Ereignissen entfallen kann (davon sind auch Spitzenreiter im Test betroffen):

- Bei Beitragsfreistellung des Vertrages,

- Annahme des Vertrages mit Erschwerungen (beispielsweise Zuschläge oder Ausschlussklausel),

- wenn die versicherte Person (aktuell) keinen Beruf ausübt oder

- wenn Leistungen beantragt wurden.

Als eines der weiteren Testkriterien, die nicht in der Tabelle aufgeführt sind, wird das vereinfachte Anerkenntnis bei vorliegender voller (gesetzlicher) Erwerbsminderung gelistet. Dieser Punkt eignet sich durchaus als Testkriterium, jedoch weisen viele der Top-bewerteten Tarife dieses Kriterium nicht auf. Die Wirkungsweise einzelner Kriterien auf das Gesamtergebnis bleibt somit intransparent.

Hinweise auf berufsspezifische Besonderheiten fehlen diesmal komplett

Während vergangene Tests (in FT) noch teilweise auf diese Besonderheiten hingewiesen haben, fehlen diesmal jegliche Ausführungen hierzu. Dabei können berufsspezifische Besonderheiten bei Selbstständigen, Beamten, Schülern, Studenten, Auszubildenden etc. darüber entscheiden, ob es überhaupt eine Leistung gibt.

Hinweise auf mögliche Beitragseinsparungen nicht nachvollziehbar

Jungen Menschen wird geraten, zunächst eine geringere Rente zu versichern, um Beiträge zu sparen. Später soll dann eine Nachversicherung durchgeführt werden. Es wird zwar erwähnt, dass zur Ausübung dieser Nachversicherungsoption bestimmte Ereignisse vorliegen müssen, aber es fehlt eine konkrete Anleitung und der Hinweis, dass in vielen Fällen Bedarf an höherer Rente bestehen wird, ohne dass gleichzeitig die notwendigen Voraussetzungen für eine Erhöhung der Rente erfüllt sind. Richtig gewesen wäre der Hinweis auf sogenannte Einsteigertarife, mit denen bei voller Rentenhöhe ein Einstieg zu anfänglich rund 50 Prozent des Beitrages möglich ist, und zudem ohne das Risiko, die Rente später nicht mehr erhöhen zu können.“

Leser sollen sich selbst helfen können und den passenden Tarif finden

„Allein die notwenigen Kenntnisse, wie man ohne Fehler Angebote einholt, richtig vergleicht, den passenden Tarif identifiziert und schließlich den Antrag korrekt ausfüllt, können bei keinem Verbraucher vorausgesetzt werden“, sagt Michael Franke. Die Hinweise im Test-Heft würden nicht ausreichen, um Verbraucher in die Lage zu versetzen, diese Aufgaben selbst zu übernehmen, ohne dabei erhebliche Risiken einzugehen.

Michael Franke: „Allein die Suggestion, dass dies möglich sei, ist grob fahrlässig, denn die Tester liefern hierfür nicht die notwendigen Fakten und Anleitungen. Es macht für Verbraucher auch wenig Sinn, sich auf eigene Faust auf den Weg zu machen, denn mit dem Vertragsabschluss ist nur ein erster Schritt getan. Im Laufe des weiteren Lebens werden Fragen auftauchen, beispielsweise zur richtigen Ausübung von Nachversicherungsoptionen oder bei Zahlungsschwierigkeiten. Spätestens im Leistungsfall ist Unterstützung gefragt. Der richtige Rat kann also nur lauten, sich einen Experten zu suchen, der einen möglichst über Jahre betreut.“

Neben Kritik auch etwas Positives

Neben aller Kritik gibt es laut Michael Franke jedoch auch Positives zu berichten. Zwar nicht im Test-Heft aber online auf test.de steht ein ausführliches Interview mit Frau Manuela Zwanzig zum Thema „Gesundheitsprüfung“. „Das Interview ist sachlich und ehrlich und gibt aus unserer Sicht die Hintergründe treffend wieder“, betont Franke. (-el / www.bocquel-news.de)

Achtung Copyright: Die Inhalte von bocquel-news.de sind nach dem Urheberrecht für journalistische Texte geschützt. Die Artikel sind ausschließlich zur persönlichen Lektüre und Information bestimmt. Abdrucke und Weiterverwendung - beispielsweise zum kommerziellen Gebrauch auf einer anderen Homepage / Website oder Druckstücken - sind nur nach persönlicher Rücksprache mit der Redaktion (info@bocquel-news.de) gestattet.